Neka je data dvodimenzionalna slučajna varijabla $(X,Y)$.

Definicija 1

Zakon distribucije dvodimenzionalne slučajne varijable $(X,Y)$ je skup mogućih parova brojeva $(x_i,\ y_j)$ (gdje je $x_i \epsilon X,\ y_j \epsilon Y$) i njihovih vjerovatnoće $p_(ij)$ .

Zakon distribucije dvodimenzionalne slučajne varijable najčešće se zapisuje u obliku tabele (tabela 1).

Slika 1. Zakon distribucije dvodimenzionalne slučajne varijable.

Prisjetimo se sada teorema o sabiranju vjerovatnoća nezavisnih događaja.

Teorema 1

Vjerovatnoća sume konačnog broja nezavisnih događaja $(\A)_1$, $(\A)_2$, ... ,$\(\A)_n$ izračunava se po formuli:

Koristeći ovu formulu, možete dobiti zakone distribucije za svaku komponentu dvodimenzionalne slučajne varijable, to jest:

Iz ovoga sledi da zbir svih verovatnoća dvodimenzionalnog sistema ima sledeći oblik:

Razmotrimo detaljno (korak po korak) problem povezan s konceptom zakona raspodjele dvodimenzionalne slučajne varijable.

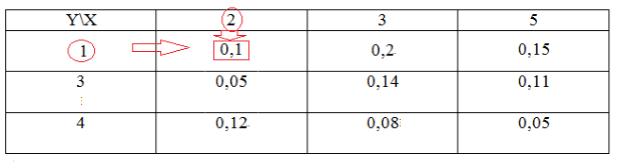

Primjer 1

Zakon distribucije dvodimenzionalne slučajne varijable dat je u sljedećoj tabeli:

Slika 2.

Pronađite zakone raspodjele slučajnih varijabli $X,\ Y$, $X+Y$ i provjerite u svakom slučaju da je ukupan zbir vjerovatnoća jednak jedan.

- Hajde da prvo pronađemo distribuciju slučajne varijable $X$. Slučajna varijabla $X$ može uzeti vrijednosti $x_1=2,$ $x_2=3$, $x_3=5$. Da bismo pronašli distribuciju koristićemo teoremu 1.

Hajde da prvo pronađemo zbir verovatnoća $x_1$ na sledeći način:

Slika 3.

Slično, nalazimo $P\left(x_2\right)$ i $P\left(x_3\right)$:

\ \

Slika 4.

- Nađimo sada distribuciju slučajne varijable $Y$. Slučajna varijabla $Y$ može uzeti vrijednosti $x_1=1, $ $x_2=3$, $x_3=4$. Da bismo pronašli distribuciju koristićemo teoremu 1.

Hajde da prvo pronađemo zbir vjerovatnoća $y_1$ na sljedeći način:

Slika 5.

Slično, nalazimo $P\left(y_2\right)$ i $P\left(y_3\right)$:

\ \

To znači da zakon raspodjele vrijednosti $X$ ima sljedeći oblik:

Slika 6.

Provjerimo jednakost ukupnog zbira vjerovatnoća:

- Ostaje da se pronađe zakon raspodjele slučajne varijable $X+Y$.

Radi praktičnosti, označimo ga sa $Z$: $Z=X+Y$.

Prvo, hajde da pronađemo koje vrijednosti ova količina može imati. Da bismo to učinili, dodaćemo vrijednosti $X$ i $Y$ u parovima. Dobijamo sljedeće vrijednosti: 3, 4, 6, 5, 6, 8, 6, 7, 9. Sada, odbacujući odgovarajuće vrijednosti, nalazimo da slučajna varijabla $X+Y$ može uzeti vrijednosti $z_1 =3,\ z_2=4 ,\ z_3=5,\ z_4=6,\ z_5=7,\ z_6=8,\ z_7=9.\ $

Hajde da prvo pronađemo $P(z_1)$. Pošto je vrijednost $z_1$ jedan, ona se nalazi na sljedeći način:

Slika 7.

Sve vjerovatnoće osim $P(z_4)$ nalaze se na sličan način:

Hajde sada da pronađemo $P(z_4)$ na sledeći način:

Slika 8.

To znači da zakon raspodjele vrijednosti $Z$ ima sljedeći oblik:

Slika 9.

Provjerimo jednakost ukupnog zbira vjerovatnoća:

Uređeni par (X, Y) slučajnih varijabli X i Y naziva se dvodimenzionalna slučajna varijabla ili slučajni vektor u dvodimenzionalnom prostoru. Dvodimenzionalna slučajna varijabla (X,Y) se također naziva sustavom slučajnih varijabli X i Y. Skup svih mogućih vrijednosti diskretne slučajne varijable sa njihovim vjerovatnoćama naziva se zakon raspodjele ove slučajne varijable. Diskretna dvodimenzionalna slučajna varijabla (X, Y) smatra se datom ako je poznat njen zakon raspodjele:

P(X=x i , Y=y j) = p ij , i=1,2...,n, j=1,2...,m

Svrha usluge. Koristeći servis, prema datom zakonu o distribuciji, možete pronaći:

- serije raspodele X i Y, matematičko očekivanje M[X], M[Y], varijansa D[X], D[Y];

- kovarijansa cov(x,y), koeficijent korelacije r x,y, niz uslovne raspodele X, uslovno očekivanje M;

Uputstva. Navedite dimenziju matrice distribucije vjerovatnoće (broj redova i kolona) i njen tip. Rezultirajuće rješenje se pohranjuje u Word datoteku.

Primjer br. 1. Dvodimenzionalna diskretna slučajna varijabla ima tablicu distribucije:

| Y/X | 1 | 2 | 3 | 4 |

| 10 | 0 | 0,11 | 0,12 | 0,03 |

| 20 | 0 | 0,13 | 0,09 | 0,02 |

| 30 | 0,02 | 0,11 | 0,08 | 0,01 |

| 40 | 0,03 | 0,11 | 0,05 | q |

Rješenje. Vrijednost q nalazimo iz uslova Σp ij = 1

Σp ij = 0,02 + 0,03 + 0,11 + … + 0,03 + 0,02 + 0,01 + q = 1

0,91+q = 1. Odakle dolazi q = 0,09?

Koristeći formulu ∑P(x i,y j) = str i(j=1..n), nalazimo red raspodjele X.

M[y] = 1*0,05 + 2*0,46 + 3*0,34 + 4*0,15 = 2,59

Varijanca D[Y] = 1 2 *0.05 + 2 2 *0.46 + 3 2 *0.34 + 4 2 *0.15 - 2.59 2 = 0.64

Standardna devijacijaσ(y) = sqrt(D[Y]) = sqrt(0,64) = 0,801

Kovarijansa cov(X,Y) = M - M[X] M[Y] = 2 10 0,11 + 3 10 0,12 + 4 10 0,03 + 2 20 0,13 + 3 20 0,09 + 4 ·20·0,02 + 1·30·0,02 + 2·30·0,11 + 3·30·0,08 + 4·30·0,01 + 1·40·0,03 + 2·40·0,11 + 3·40·0,05 + 4·40·0,09 - 25,2·2,59 = -0,068

Koeficijent korelacije r xy = cov(x,y)/σ(x)&sigma(y) = -0,068/(11,531*0,801) = -0,00736

Primjer 2. Podaci statistička obrada informacije o dva indikatora X i Y su prikazane u korelacionoj tabeli. Obavezno:

- napisati serije distribucije za X i Y i izračunati srednje vrijednosti uzorka i standardne devijacije uzorka za njih;

- napisati niz uslovne raspodele Y/x i izračunati uslovne proseke Y/x;

- grafički prikazati zavisnost uslovnih prosjeka Y/x od vrijednosti X;

- izračunati koeficijent korelacije uzorka Y na X;

- napisati uzorak jednadžbe naprijed regresije;

- opisati geometrijski podatke korelacione tabele i konstruisati regresijsku liniju.

Skup svih mogućih vrijednosti diskretne slučajne varijable sa njihovim vjerovatnoćama naziva se zakon raspodjele ove slučajne varijable.

Diskretna dvodimenzionalna slučajna varijabla (X,Y) smatra se datom ako je poznat njen zakon raspodjele:

P(X=x i , Y=y j) = p ij , i=1,2...,n, j=1,2..,m

| X/Y | 20 | 30 | 40 | 50 | 60 |

| 11 | 2 | 0 | 0 | 0 | 0 |

| 16 | 4 | 6 | 0 | 0 | 0 |

| 21 | 0 | 3 | 6 | 2 | 0 |

| 26 | 0 | 0 | 45 | 8 | 4 |

| 31 | 0 | 0 | 4 | 6 | 7 |

| 36 | 0 | 0 | 0 | 0 | 3 |

1. Zavisnost slučajnih varijabli X i Y.

Pronađite distributivne serije X i Y.

Koristeći formulu ∑P(x i,y j) = str i(j=1..n), nalazimo red raspodjele X. Očekivanje M[Y].

M[y] = (20*6 + 30*9 + 40*55 + 50*16 + 60*14)/100 = 42,3

Varijanca D[Y].

D[Y] = (20 2 *6 + 30 2 *9 + 40 2 *55 + 50 2 *16 + 60 2 *14)/100 - 42,3 2 = 99,71

Standardna devijacija σ(y).

Kako je P(X=11,Y=20) = 2≠2 6, onda su slučajne varijable X i Y zavisan.

2. Zakon uslovne raspodjele X.

Zakon uslovne distribucije X(Y=20).

P(X=11/Y=20) = 2/6 = 0,33

P(X=16/Y=20) = 4/6 = 0,67

P(X=21/Y=20) = 0/6 = 0

P(X=26/Y=20) = 0/6 = 0

P(X=31/Y=20) = 0/6 = 0

P(X=36/Y=20) = 0/6 = 0

Uslovno matematičko očekivanje M = 11*0,33 + 16*0,67 + 21*0 + 26*0 + 31*0 + 36*0 = 14,33

Uslovna varijansa D = 11 2 *0,33 + 16 2 *0,67 + 21 2 *0 + 26 2 *0 + 31 2 *0 + 36 2 *0 - 14,33 2 = 5,56

Zakon uslovne distribucije X(Y=30).

P(X=11/Y=30) = 0/9 = 0

P(X=16/Y=30) = 6/9 = 0,67

P(X=21/Y=30) = 3/9 = 0,33

P(X=26/Y=30) = 0/9 = 0

P(X=31/Y=30) = 0/9 = 0

P(X=36/Y=30) = 0/9 = 0

Uslovno matematičko očekivanje M = 11*0 + 16*0,67 + 21*0,33 + 26*0 + 31*0 + 36*0 = 17,67

Uslovna varijansa D = 11 2 *0 + 16 2 *0,67 + 21 2 *0,33 + 26 2 *0 + 31 2 *0 + 36 2 *0 - 17,67 2 = 5,56

Zakon uslovne distribucije X(Y=40).

P(X=11/Y=40) = 0/55 = 0

P(X=16/Y=40) = 0/55 = 0

P(X=21/Y=40) = 6/55 = 0,11

P(X=26/Y=40) = 45/55 = 0,82

P(X=31/Y=40) = 4/55 = 0,0727

P(X=36/Y=40) = 0/55 = 0

Uslovno matematičko očekivanje M = 11*0 + 16*0 + 21*0,11 + 26*0,82 + 31*0,0727 + 36*0 = 25,82

Uslovna varijansa D = 11 2 *0 + 16 2 *0 + 21 2 *0,11 + 26 2 *0,82 + 31 2 *0,0727 + 36 2 *0 - 25,82 2 = 4,51

Zakon uslovne distribucije X(Y=50).

P(X=11/Y=50) = 0/16 = 0

P(X=16/Y=50) = 0/16 = 0

P(X=21/Y=50) = 2/16 = 0,13

P(X=26/Y=50) = 8/16 = 0,5

P(X=31/Y=50) = 6/16 = 0,38

P(X=36/Y=50) = 0/16 = 0

Uslovno matematičko očekivanje M = 11*0 + 16*0 + 21*0,13 + 26*0,5 + 31*0,38 + 36*0 = 27,25

Uslovna varijansa D = 11 2 *0 + 16 2 *0 + 21 2 *0,13 + 26 2 *0,5 + 31 2 *0,38 + 36 2 *0 - 27,25 2 = 10,94

Zakon uslovne distribucije X(Y=60).

P(X=11/Y=60) = 0/14 = 0

P(X=16/Y=60) = 0/14 = 0

P(X=21/Y=60) = 0/14 = 0

P(X=26/Y=60) = 4/14 = 0,29

P(X=31/Y=60) = 7/14 = 0,5

P(X=36/Y=60) = 3/14 = 0,21

Uslovno matematičko očekivanje M = 11*0 + 16*0 + 21*0 + 26*0,29 + 31*0,5 + 36*0,21 = 30,64

Uslovna varijansa D = 11 2 *0 + 16 2 *0 + 21 2 *0 + 26 2 *0,29 + 31 2 *0,5 + 36 2 *0,21 - 30,64 2 = 12,37

3. Zakon o uslovnoj raspodjeli Y.

Zakon uslovne distribucije Y(X=11).

P(Y=20/X=11) = 2/2 = 1

P(Y=30/X=11) = 0/2 = 0

P(Y=40/X=11) = 0/2 = 0

P(Y=50/X=11) = 0/2 = 0

P(Y=60/X=11) = 0/2 = 0

Uslovno matematičko očekivanje M = 20*1 + 30*0 + 40*0 + 50*0 + 60*0 = 20

Uslovna varijansa D = 20 2 *1 + 30 2 *0 + 40 2 *0 + 50 2 *0 + 60 2 *0 - 20 2 = 0

Zakon uslovne distribucije Y(X=16).

P(Y=20/X=16) = 4/10 = 0,4

P(Y=30/X=16) = 6/10 = 0,6

P(Y=40/X=16) = 0/10 = 0

P(Y=50/X=16) = 0/10 = 0

P(Y=60/X=16) = 0/10 = 0

Uslovno matematičko očekivanje M = 20*0,4 + 30*0,6 + 40*0 + 50*0 + 60*0 = 26

Uslovna varijansa D = 20 2 *0,4 + 30 2 *0,6 + 40 2 *0 + 50 2 *0 + 60 2 *0 - 26 2 = 24

Zakon uslovne distribucije Y(X=21).

P(Y=20/X=21) = 0/11 = 0

P(Y=30/X=21) = 3/11 = 0,27

P(Y=40/X=21) = 6/11 = 0,55

P(Y=50/X=21) = 2/11 = 0,18

P(Y=60/X=21) = 0/11 = 0

Uslovno matematičko očekivanje M = 20*0 + 30*0,27 + 40*0,55 + 50*0,18 + 60*0 = 39,09

Uslovna varijansa D = 20 2 *0 + 30 2 *0,27 + 40 2 *0,55 + 50 2 *0,18 + 60 2 *0 - 39,09 2 = 44,63

Zakon uslovne distribucije Y(X=26).

P(Y=20/X=26) = 0/57 = 0

P(Y=30/X=26) = 0/57 = 0

P(Y=40/X=26) = 45/57 = 0,79

P(Y=50/X=26) = 8/57 = 0,14

P(Y=60/X=26) = 4/57 = 0,0702

Uslovno matematičko očekivanje M = 20*0 + 30*0 + 40*0,79 + 50*0,14 + 60*0,0702 = 42,81

Uslovna varijansa D = 20 2 *0 + 30 2 *0 + 40 2 *0,79 + 50 2 *0,14 + 60 2 *0,0702 - 42,81 2 = 34,23

Zakon uslovne distribucije Y(X=31).

P(Y=20/X=31) = 0/17 = 0

P(Y=30/X=31) = 0/17 = 0

P(Y=40/X=31) = 4/17 = 0,24

P(Y=50/X=31) = 6/17 = 0,35

P(Y=60/X=31) = 7/17 = 0,41

Uslovno matematičko očekivanje M = 20*0 + 30*0 + 40*0,24 + 50*0,35 + 60*0,41 = 51,76

Uslovna varijansa D = 20 2 *0 + 30 2 *0 + 40 2 *0,24 + 50 2 *0,35 + 60 2 *0,41 - 51,76 2 = 61,59

Zakon uslovne distribucije Y(X=36).

P(Y=20/X=36) = 0/3 = 0

P(Y=30/X=36) = 0/3 = 0

P(Y=40/X=36) = 0/3 = 0

P(Y=50/X=36) = 0/3 = 0

P(Y=60/X=36) = 3/3 = 1

Uslovno matematičko očekivanje M = 20*0 + 30*0 + 40*0 + 50*0 + 60*1 = 60

Uslovna varijansa D = 20 2 *0 + 30 2 *0 + 40 2 *0 + 50 2 *0 + 60 2 *1 - 60 2 = 0

Kovarijansa.

cov(X,Y) = M - M[X]·M[Y]

cov(X,Y) = (20 11 2 + 20 16 4 + 30 16 6 + 30 21 3 + 40 21 6 + 50 21 2 + 40 26 45 + 50 26 8 + 60 26 4 + 40 51 3 6 + 60 31 7 + 60 36 3)/100 - 25,3 42,3 = 38,11

Ako su slučajne varijable nezavisne, onda je njihova kovarijansa nula. U našem slučaju, cov(X,Y) ≠ 0.

Koeficijent korelacije.

Jednačina linearne regresije od y do x je:

Jednačina linearne regresije od x do y je:

Nađimo potrebne numeričke karakteristike.

Prosjeci uzorka:

x = (20(2 + 4) + 30(6 + 3) + 40(6 + 45 + 4) + 50(2 + 8 + 6) + 60(4 + 7 + 3))/100 = 42,3

y = (20(2 + 4) + 30(6 + 3) + 40(6 + 45 + 4) + 50(2 + 8 + 6) + 60(4 + 7 + 3))/100 = 25,3

Odstupanja:

σ 2 x = (20 2 (2 + 4) + 30 2 (6 + 3) + 40 2 (6 + 45 + 4) + 50 2 (2 + 8 + 6) + 60 2 (4 + 7 + 3)) )/100 - 42,3 2 = 99,71

σ 2 y = (11 2 (2) + 16 2 (4 + 6) + 21 2 (3 + 6 + 2) + 26 2 (45 + 8 + 4) + 31 2 (4 + 6 + 7) + 36) 2 (3))/100 - 25,3 2 = 24,01

Odakle dobijamo standardne devijacije:

σ x = 9,99 i σ y = 4,9

i kovarijansa:

Cov(x,y) = (20 11 2 + 20 16 4 + 30 16 6 + 30 21 3 + 40 21 6 + 50 21 2 + 40 26 45 + 50 26 8 + 60 26 4 + 40 50 3 6 + 60 31 7 + 60 36 3)/100 - 42,3 25,3 = 38,11

Odredimo koeficijent korelacije:

Zapišimo jednadžbe regresijskih linija y(x):

i računajući, dobijamo:

y x = 0,38 x + 9,14

Zapišimo jednadžbe regresijskih linija x(y):

i računajući, dobijamo:

x y = 1,59 y + 2,15

Ako ucrtamo tačke određene tablicom i regresijskim linijama, vidjet ćemo da obje prave prolaze kroz tačku sa koordinatama (42.3; 25.3) i tačke se nalaze blizu linija regresije.

Značaj koeficijenta korelacije.

Koristeći Studentovu tabelu sa nivoom značajnosti α=0,05 i stepenima slobode k=100-m-1 = 98, nalazimo t crit:

t crit (n-m-1;α/2) = (98;0,025) = 1,984

gdje je m = 1 broj varijabli koje objašnjavaju.

Ako je t uočeno > t kritično, onda se rezultirajuća vrijednost koeficijenta korelacije smatra značajnom (odbacuje se nulta hipoteza koja kaže da je koeficijent korelacije jednak nuli).

Pošto je t obs > t crit, odbacujemo hipotezu da je koeficijent korelacije jednak 0. Drugim riječima, koeficijent korelacije je statistički značajan.

Vježbajte. Broj pogodaka parova vrijednosti slučajnih varijabli X i Y u odgovarajućim intervalima dat je u tabeli. Koristeći ove podatke, pronađite koeficijent korelacije uzorka i jednačine uzorka pravih regresijskih linija Y na X i X na Y.

Rješenje

Primjer. Raspodjela vjerovatnoće dvodimenzionalne slučajne varijable (X, Y) data je tabelom. Naći zakone raspodjele komponentnih veličina X, Y i koeficijent korelacije p(X, Y).

Preuzmite rješenje

Vježbajte. Dvodimenzionalno diskretna količina(X, Y) je dato zakonom raspodjele. Naći zakone raspodjele komponenti X i Y, kovarijansu i koeficijent korelacije.

dvodimenzionalna diskretna distribucija slučajna

Često se rezultat eksperimenta opisuje s nekoliko slučajnih varijabli: . Na primjer, vrijeme na datom mjestu u određeno doba dana može se okarakterizirati sljedećim slučajnim varijablama: X 1 - temperatura, X 2 - pritisak, X 3 - vlažnost vazduha, X 4 - brzina vjetra.

U ovom slučaju govorimo o višedimenzionalnoj slučajnoj varijabli ili sistemu slučajnih varijabli.

Razmotrite dvodimenzionalnu slučajnu varijablu čije su moguće vrijednosti parovi brojeva. Geometrijski, dvodimenzionalna slučajna varijabla može se tumačiti kao slučajna tačka na ravni.

Ako komponente X I Y su diskretne slučajne varijable, onda - diskretna dvodimenzionalna slučajna varijabla, a ako X I Y su kontinuirane, onda je kontinuirana dvodimenzionalna slučajna varijabla.

Zakon distribucije vjerojatnosti dvodimenzionalne slučajne varijable je korespondencija između mogućih vrijednosti i njihovih vjerovatnoća.

Zakon distribucije dvodimenzionalne diskretne slučajne varijable može se specificirati u obliku tabele sa dvostrukim ulazom (vidi tabelu 6.1), gde je verovatnoća da komponenta X poprimilo značenje x i, i komponentu Y- značenje y j .

Tabela 6.1.1.

|

y 1 |

y 2 |

y j |

y m |

|||

|

x 1 |

str 11 |

str 12 |

str 1j |

str 1m |

||

|

x 2 |

str 21 |

str 22 |

str 2j |

str 2m |

||

|

x i |

str i1 |

str i2 |

str ij |

str im |

||

|

x n |

str n1 |

str n2 |

str nj |

str nm |

Pošto događaji čine kompletnu grupu parno nekompatibilnih događaja, zbir verovatnoća je jednak 1, tj.

Iz Tabele 6.1 možete pronaći zakone raspodjele jednodimenzionalnih komponenti X I Y.

Primjer 6.1.1 . Naći zakone raspodjele komponenti X I Y, ako je distribucija dvodimenzionalne slučajne varijable data u obliku tabele 6.1.2.

Tabela 6.1.2.

Ako, na primjer, fiksiramo vrijednost jednog od argumenata, onda će rezultirati distribucija vrijednosti X zove se uslovna distribucija. Uslovna distribucija je definisana slično Y.

Primjer 6.1.2 . Prema distribuciji dvodimenzionalne slučajne varijable date u tabeli. 6.1.2, pronađite: a) zakon uslovne distribucije komponente X s obzirom na to; b) zakon uslovne raspodjele Y pod uslovom da.

Rješenje. Uslovne vjerovatnoće komponenti X I Y izračunati pomoću formula

Zakon o uslovnoj distribuciji X pod uslovom da ima formu

Kontrola: .

Zakon distribucije dvodimenzionalne slučajne varijable može se specificirati u obliku funkcije distribucije, koji određuje za svaki par brojeva vjerovatnoću da Xće uzeti vrijednost manju od X, i istovremeno Yće uzeti vrijednost manju od y:

Geometrijski, funkcija znači vjerovatnoću da slučajna tačka padne u beskonačan kvadrat sa svojim vrhom u tački (slika 6.1.1).

Zabilježimo svojstva.

- 1. Raspon vrijednosti funkcije je , tj. .

- 2. Funkcija - neopadajuća funkcija za svaki argument.

- 3. Postoje ograničavajući odnosi:

Kada funkcija distribucije sistema postane jednaka funkciji distribucije komponente X, tj. .

Isto tako, .

Znajući ovo, možete pronaći vjerovatnoću da slučajna tačka padne unutar pravougaonika ABCD.

Naime,

Primjer 6.1.3. Dvodimenzionalna diskretna slučajna varijabla je određena tablicom distribucije

Pronađite funkciju distribucije.

Rješenje. Vrijednost u slučaju diskretnih komponenti X I Y nalazi se zbrajanjem svih vjerovatnoća sa indeksima i I j, za koje, . Onda, ako i, onda (događaji i su nemogući). Slično dobijamo:

ako i, onda;

ako i, onda;

ako i, onda;

ako i, onda;

ako i, onda;

ako i, onda;

ako i, onda;

ako i, onda;

ako i, onda.

Predstavimo dobijene rezultate u obliku tabele (6.1.3) vrednosti:

Za dvodimenzionalni kontinuirani slučajne varijable, uvodi se koncept gustine vjerovatnoće

Geometrijska gustina vjerovatnoće je distributivna površina u prostoru

Dvodimenzionalna gustina vjerovatnoće ima sljedeća svojstva:

3. Funkcija distribucije može se izraziti kroz formulu

4. Vjerovatnoća da kontinuirana slučajna varijabla padne u regiju je jednaka

5. U skladu sa svojstvom (4) funkcije, vrijede sljedeće formule:

Primjer 6.1.4. Zadana je funkcija distribucije dvodimenzionalne slučajne varijable

Definicija. Ako su dvije slučajne varijable date na istom prostoru elementarnih događaja X I Y, onda kažu da je dato dvodimenzionalna slučajna varijabla (X,Y) .

Primjer. Mašina štanca čelične pločice. Kontrolisana dužina X i širina Y. − dvodimenzionalni SV.

NE X I Y imaju svoje funkcije distribucije i druge karakteristike.

Definicija. Funkcija distribucije dvodimenzionalne slučajne varijable (X,Y) zove funkcija.

Definicija. Zakon distribucije diskretne dvodimenzionalne slučajne varijable (X, Y) zove sto

| … | ||||

| … | ||||

Za dvodimenzionalni diskretni SV.

Svojstva:

2) ako , onda ; ako , onda ;

4) − funkcija distribucije X;

− funkcija distribucije Y.

Vjerojatnost da dvodimenzionalne SV vrijednosti padaju u pravougaonik:

Definicija. Dvodimenzionalna slučajna varijabla (X,Y) pozvao kontinuirano , ako je njegova funkcija distribucije je kontinuiran na i svugdje (osim, možda, konačnog broja krivulja) ima kontinuirani mješoviti parcijalni izvod 2. reda .

Definicija. Gustoća zajedničke distribucije vjerovatnoće dvodimenzionalnog kontinuiranog SV zove funkcija.

Onda očigledno .

Primjer 1. Dvodimenzionalni kontinuirani SV specificiran je funkcijom distribucije

Tada gustina distribucije ima oblik

Primjer 2. Dvodimenzionalni kontinuirani SV je specificiran gustinom raspodjele

Nađimo njegovu funkciju distribucije:

Svojstva:

3) za bilo koju oblast.

Neka je poznata gustina distribucije zgloba. Tada se gustina distribucije svake od komponenti dvodimenzionalnog SV nalazi na sljedeći način:

Primjer 2 (nastavak).

Neki autori nazivaju gustinu distribucije dvodimenzionalnih SW komponenti marginalni gustine distribucije vjerovatnoće .

Uslovni zakoni distribucije komponenti sistema diskretnih SV.

Uslovna vjerovatnoća, gdje je .

Zakon uslovne distribucije komponente X u:

| X | … | |||

| R | … |

Slično za , gdje .

Kreirajmo zakon uslovne distribucije X at Y= 2.

Zatim zakon uslovne raspodele

| X | -1 | ||

| R |

Definicija. Uslovna gustina distribucije komponente X na datu vrijednost Y=y pozvao .

Slično: .

Definicija. Uslovno matematički čeka se diskretni SV Y at se zove , gdje − vidi gore.

Dakle, .

Za kontinuirano NE Y .

Očigledno, što je funkcija argumenta X. Ova funkcija se zove regresijska funkcija Y na X .

Definisano slično regresijska funkcija X na Y : .

Teorema 5. (O funkciji distribucije nezavisnih SV)

NE X I Y

Posljedica. Kontinuirano SV X I Y su nezavisni ako i samo ako .

U primjeru 1 na . Stoga, SV X I Y nezavisni.

Numeričke karakteristike komponenti dvodimenzionalne slučajne varijable

Za diskretni SV:

Za kontinuirani CB: .

Disperzija i standardna devijacija za sve SV se određuju korištenjem istih formula koje su nam poznate:

Definicija. Tačka se zove centar disperzije dvodimenzionalni SV.

Definicija. Kovarijansa (korelacijski momenat) SV se zove

Za diskretni SV: .

Za kontinuirani CB: .

Formula za izračun: .

Za nezavisne SV.

Nepogodnost karakteristike je njena dimenzija (kvadrat mjerne jedinice komponenti). Sljedeća količina je oslobođena ovog nedostatka.

Definicija. Koeficijent korelacije NE X I Y pozvao

Za nezavisne SV.

Za bilo koji par SV . To je poznato ako i samo ako, kada, gdje.

Definicija. NE X I Y su pozvani nekorelirano , Ako .

Odnos između korelacije i SV zavisnosti:

− ako je SV X I Y korelirani, tj. , onda su zavisni; obrnuto nije tačno;

− ako je SV X I Y su dakle nezavisni ; suprotno nije istina.

Napomena 1. Ako NE X I Y raspoređeni preko normalan zakon I , onda su nezavisni.

Napomena 2. Praktični značaj kao mjera zavisnosti opravdana je samo kada je zajednička raspodjela para normalna ili približno normalna. Za proizvoljni SV X I Y možete doći do pogrešnog zaključka, tj. Možda čak i kada X I Y povezani su strogom funkcionalnom zavisnošću.

Napomena3. U matematičkoj statistici, korelacija je probabilistička (statistička) zavisnost između veličina koja, uopšteno govoreći, nema striktno funkcionalnu prirodu. Korelaciona zavisnost nastaje kada jedna od veličina zavisi ne samo od druge, već i od niza slučajnih faktora, ili kada među uslovima od kojih zavisi jedna ili druga veličina postoje uslovi zajednički za obe.

Primjer 4. Za SV X I Y iz primjera 3 pronađite .

Rješenje.

Primjer 5. Dana je gustina zajedničke distribucije dvodimenzionalnog SV.

Uređeni par (X, Y) slučajnih varijabli X i Y naziva se dvodimenzionalna slučajna varijabla ili slučajni vektor u dvodimenzionalnom prostoru. Dvodimenzionalna slučajna varijabla (X,Y) se također naziva sustavom slučajnih varijabli X i Y. Skup svih mogućih vrijednosti diskretne slučajne varijable sa njihovim vjerovatnoćama naziva se zakon raspodjele ove slučajne varijable. Diskretna dvodimenzionalna slučajna varijabla (X, Y) smatra se datom ako je poznat njen zakon raspodjele:

P(X=x i , Y=y j) = p ij , i=1,2...,n, j=1,2...,m

Svrha usluge. Koristeći servis, prema datom zakonu o distribuciji, možete pronaći:

- serije raspodele X i Y, matematičko očekivanje M[X], M[Y], varijansa D[X], D[Y];

- kovarijansa cov(x,y), koeficijent korelacije r x,y, niz uslovne raspodele X, uslovno očekivanje M;

Uputstva. Navedite dimenziju matrice distribucije vjerovatnoće (broj redova i kolona) i njen tip. Rezultirajuće rješenje se pohranjuje u Word datoteku.

Primjer br. 1. Dvodimenzionalna diskretna slučajna varijabla ima tablicu distribucije:

| Y/X | 1 | 2 | 3 | 4 |

| 10 | 0 | 0,11 | 0,12 | 0,03 |

| 20 | 0 | 0,13 | 0,09 | 0,02 |

| 30 | 0,02 | 0,11 | 0,08 | 0,01 |

| 40 | 0,03 | 0,11 | 0,05 | q |

Rješenje. Vrijednost q nalazimo iz uslova Σp ij = 1

Σp ij = 0,02 + 0,03 + 0,11 + … + 0,03 + 0,02 + 0,01 + q = 1

0,91+q = 1. Odakle dolazi q = 0,09?

Koristeći formulu ∑P(x i,y j) = str i(j=1..n), nalazimo red raspodjele X.

M[y] = 1*0,05 + 2*0,46 + 3*0,34 + 4*0,15 = 2,59

Varijanca D[Y] = 1 2 *0.05 + 2 2 *0.46 + 3 2 *0.34 + 4 2 *0.15 - 2.59 2 = 0.64

Standardna devijacijaσ(y) = sqrt(D[Y]) = sqrt(0,64) = 0,801

Kovarijansa cov(X,Y) = M - M[X] M[Y] = 2 10 0,11 + 3 10 0,12 + 4 10 0,03 + 2 20 0,13 + 3 20 0,09 + 4 ·20·0,02 + 1·30·0,02 + 2·30·0,11 + 3·30·0,08 + 4·30·0,01 + 1·40·0,03 + 2·40·0,11 + 3·40·0,05 + 4·40·0,09 - 25,2·2,59 = -0,068

Koeficijent korelacije r xy = cov(x,y)/σ(x)&sigma(y) = -0,068/(11,531*0,801) = -0,00736

Primjer 2. Podaci iz statističke obrade informacija za dva indikatora X i Y prikazani su u korelacionoj tabeli. Obavezno:

- napisati serije distribucije za X i Y i izračunati srednje vrijednosti uzorka i standardne devijacije uzorka za njih;

- napisati niz uslovne raspodele Y/x i izračunati uslovne proseke Y/x;

- grafički prikazati zavisnost uslovnih prosjeka Y/x od vrijednosti X;

- izračunati koeficijent korelacije uzorka Y na X;

- napisati uzorak jednadžbe naprijed regresije;

- opisati geometrijski podatke korelacione tabele i konstruisati regresijsku liniju.

Skup svih mogućih vrijednosti diskretne slučajne varijable sa njihovim vjerovatnoćama naziva se zakon raspodjele ove slučajne varijable.

Diskretna dvodimenzionalna slučajna varijabla (X,Y) smatra se datom ako je poznat njen zakon raspodjele:

P(X=x i , Y=y j) = p ij , i=1,2...,n, j=1,2..,m

| X/Y | 20 | 30 | 40 | 50 | 60 |

| 11 | 2 | 0 | 0 | 0 | 0 |

| 16 | 4 | 6 | 0 | 0 | 0 |

| 21 | 0 | 3 | 6 | 2 | 0 |

| 26 | 0 | 0 | 45 | 8 | 4 |

| 31 | 0 | 0 | 4 | 6 | 7 |

| 36 | 0 | 0 | 0 | 0 | 3 |

1. Zavisnost slučajnih varijabli X i Y.

Pronađite distributivne serije X i Y.

Koristeći formulu ∑P(x i,y j) = str i(j=1..n), nalazimo red raspodjele X. Očekivanje M[Y].

M[y] = (20*6 + 30*9 + 40*55 + 50*16 + 60*14)/100 = 42,3

Varijanca D[Y].

D[Y] = (20 2 *6 + 30 2 *9 + 40 2 *55 + 50 2 *16 + 60 2 *14)/100 - 42,3 2 = 99,71

Standardna devijacija σ(y).

Kako je P(X=11,Y=20) = 2≠2 6, onda su slučajne varijable X i Y zavisan.

2. Zakon uslovne raspodjele X.

Zakon uslovne distribucije X(Y=20).

P(X=11/Y=20) = 2/6 = 0,33

P(X=16/Y=20) = 4/6 = 0,67

P(X=21/Y=20) = 0/6 = 0

P(X=26/Y=20) = 0/6 = 0

P(X=31/Y=20) = 0/6 = 0

P(X=36/Y=20) = 0/6 = 0

Uslovno matematičko očekivanje M = 11*0,33 + 16*0,67 + 21*0 + 26*0 + 31*0 + 36*0 = 14,33

Uslovna varijansa D = 11 2 *0,33 + 16 2 *0,67 + 21 2 *0 + 26 2 *0 + 31 2 *0 + 36 2 *0 - 14,33 2 = 5,56

Zakon uslovne distribucije X(Y=30).

P(X=11/Y=30) = 0/9 = 0

P(X=16/Y=30) = 6/9 = 0,67

P(X=21/Y=30) = 3/9 = 0,33

P(X=26/Y=30) = 0/9 = 0

P(X=31/Y=30) = 0/9 = 0

P(X=36/Y=30) = 0/9 = 0

Uslovno matematičko očekivanje M = 11*0 + 16*0,67 + 21*0,33 + 26*0 + 31*0 + 36*0 = 17,67

Uslovna varijansa D = 11 2 *0 + 16 2 *0,67 + 21 2 *0,33 + 26 2 *0 + 31 2 *0 + 36 2 *0 - 17,67 2 = 5,56

Zakon uslovne distribucije X(Y=40).

P(X=11/Y=40) = 0/55 = 0

P(X=16/Y=40) = 0/55 = 0

P(X=21/Y=40) = 6/55 = 0,11

P(X=26/Y=40) = 45/55 = 0,82

P(X=31/Y=40) = 4/55 = 0,0727

P(X=36/Y=40) = 0/55 = 0

Uslovno matematičko očekivanje M = 11*0 + 16*0 + 21*0,11 + 26*0,82 + 31*0,0727 + 36*0 = 25,82

Uslovna varijansa D = 11 2 *0 + 16 2 *0 + 21 2 *0,11 + 26 2 *0,82 + 31 2 *0,0727 + 36 2 *0 - 25,82 2 = 4,51

Zakon uslovne distribucije X(Y=50).

P(X=11/Y=50) = 0/16 = 0

P(X=16/Y=50) = 0/16 = 0

P(X=21/Y=50) = 2/16 = 0,13

P(X=26/Y=50) = 8/16 = 0,5

P(X=31/Y=50) = 6/16 = 0,38

P(X=36/Y=50) = 0/16 = 0

Uslovno matematičko očekivanje M = 11*0 + 16*0 + 21*0,13 + 26*0,5 + 31*0,38 + 36*0 = 27,25

Uslovna varijansa D = 11 2 *0 + 16 2 *0 + 21 2 *0,13 + 26 2 *0,5 + 31 2 *0,38 + 36 2 *0 - 27,25 2 = 10,94

Zakon uslovne distribucije X(Y=60).

P(X=11/Y=60) = 0/14 = 0

P(X=16/Y=60) = 0/14 = 0

P(X=21/Y=60) = 0/14 = 0

P(X=26/Y=60) = 4/14 = 0,29

P(X=31/Y=60) = 7/14 = 0,5

P(X=36/Y=60) = 3/14 = 0,21

Uslovno matematičko očekivanje M = 11*0 + 16*0 + 21*0 + 26*0,29 + 31*0,5 + 36*0,21 = 30,64

Uslovna varijansa D = 11 2 *0 + 16 2 *0 + 21 2 *0 + 26 2 *0,29 + 31 2 *0,5 + 36 2 *0,21 - 30,64 2 = 12,37

3. Zakon o uslovnoj raspodjeli Y.

Zakon uslovne distribucije Y(X=11).

P(Y=20/X=11) = 2/2 = 1

P(Y=30/X=11) = 0/2 = 0

P(Y=40/X=11) = 0/2 = 0

P(Y=50/X=11) = 0/2 = 0

P(Y=60/X=11) = 0/2 = 0

Uslovno matematičko očekivanje M = 20*1 + 30*0 + 40*0 + 50*0 + 60*0 = 20

Uslovna varijansa D = 20 2 *1 + 30 2 *0 + 40 2 *0 + 50 2 *0 + 60 2 *0 - 20 2 = 0

Zakon uslovne distribucije Y(X=16).

P(Y=20/X=16) = 4/10 = 0,4

P(Y=30/X=16) = 6/10 = 0,6

P(Y=40/X=16) = 0/10 = 0

P(Y=50/X=16) = 0/10 = 0

P(Y=60/X=16) = 0/10 = 0

Uslovno matematičko očekivanje M = 20*0,4 + 30*0,6 + 40*0 + 50*0 + 60*0 = 26

Uslovna varijansa D = 20 2 *0,4 + 30 2 *0,6 + 40 2 *0 + 50 2 *0 + 60 2 *0 - 26 2 = 24

Zakon uslovne distribucije Y(X=21).

P(Y=20/X=21) = 0/11 = 0

P(Y=30/X=21) = 3/11 = 0,27

P(Y=40/X=21) = 6/11 = 0,55

P(Y=50/X=21) = 2/11 = 0,18

P(Y=60/X=21) = 0/11 = 0

Uslovno matematičko očekivanje M = 20*0 + 30*0,27 + 40*0,55 + 50*0,18 + 60*0 = 39,09

Uslovna varijansa D = 20 2 *0 + 30 2 *0,27 + 40 2 *0,55 + 50 2 *0,18 + 60 2 *0 - 39,09 2 = 44,63

Zakon uslovne distribucije Y(X=26).

P(Y=20/X=26) = 0/57 = 0

P(Y=30/X=26) = 0/57 = 0

P(Y=40/X=26) = 45/57 = 0,79

P(Y=50/X=26) = 8/57 = 0,14

P(Y=60/X=26) = 4/57 = 0,0702

Uslovno matematičko očekivanje M = 20*0 + 30*0 + 40*0,79 + 50*0,14 + 60*0,0702 = 42,81

Uslovna varijansa D = 20 2 *0 + 30 2 *0 + 40 2 *0,79 + 50 2 *0,14 + 60 2 *0,0702 - 42,81 2 = 34,23

Zakon uslovne distribucije Y(X=31).

P(Y=20/X=31) = 0/17 = 0

P(Y=30/X=31) = 0/17 = 0

P(Y=40/X=31) = 4/17 = 0,24

P(Y=50/X=31) = 6/17 = 0,35

P(Y=60/X=31) = 7/17 = 0,41

Uslovno matematičko očekivanje M = 20*0 + 30*0 + 40*0,24 + 50*0,35 + 60*0,41 = 51,76

Uslovna varijansa D = 20 2 *0 + 30 2 *0 + 40 2 *0,24 + 50 2 *0,35 + 60 2 *0,41 - 51,76 2 = 61,59

Zakon uslovne distribucije Y(X=36).

P(Y=20/X=36) = 0/3 = 0

P(Y=30/X=36) = 0/3 = 0

P(Y=40/X=36) = 0/3 = 0

P(Y=50/X=36) = 0/3 = 0

P(Y=60/X=36) = 3/3 = 1

Uslovno matematičko očekivanje M = 20*0 + 30*0 + 40*0 + 50*0 + 60*1 = 60

Uslovna varijansa D = 20 2 *0 + 30 2 *0 + 40 2 *0 + 50 2 *0 + 60 2 *1 - 60 2 = 0

Kovarijansa.

cov(X,Y) = M - M[X]·M[Y]

cov(X,Y) = (20 11 2 + 20 16 4 + 30 16 6 + 30 21 3 + 40 21 6 + 50 21 2 + 40 26 45 + 50 26 8 + 60 26 4 + 40 51 3 6 + 60 31 7 + 60 36 3)/100 - 25,3 42,3 = 38,11

Ako su slučajne varijable nezavisne, onda je njihova kovarijansa nula. U našem slučaju, cov(X,Y) ≠ 0.

Koeficijent korelacije.

Jednačina linearne regresije od y do x je:

Jednačina linearne regresije od x do y je:

Nađimo potrebne numeričke karakteristike.

Prosjeci uzorka:

x = (20(2 + 4) + 30(6 + 3) + 40(6 + 45 + 4) + 50(2 + 8 + 6) + 60(4 + 7 + 3))/100 = 42,3

y = (20(2 + 4) + 30(6 + 3) + 40(6 + 45 + 4) + 50(2 + 8 + 6) + 60(4 + 7 + 3))/100 = 25,3

Odstupanja:

σ 2 x = (20 2 (2 + 4) + 30 2 (6 + 3) + 40 2 (6 + 45 + 4) + 50 2 (2 + 8 + 6) + 60 2 (4 + 7 + 3)) )/100 - 42,3 2 = 99,71

σ 2 y = (11 2 (2) + 16 2 (4 + 6) + 21 2 (3 + 6 + 2) + 26 2 (45 + 8 + 4) + 31 2 (4 + 6 + 7) + 36) 2 (3))/100 - 25,3 2 = 24,01

Odakle dobijamo standardne devijacije:

σ x = 9,99 i σ y = 4,9

i kovarijansa:

Cov(x,y) = (20 11 2 + 20 16 4 + 30 16 6 + 30 21 3 + 40 21 6 + 50 21 2 + 40 26 45 + 50 26 8 + 60 26 4 + 40 50 3 6 + 60 31 7 + 60 36 3)/100 - 42,3 25,3 = 38,11

Odredimo koeficijent korelacije:

Zapišimo jednadžbe regresijskih linija y(x):

i računajući, dobijamo:

y x = 0,38 x + 9,14

Zapišimo jednadžbe regresijskih linija x(y):

i računajući, dobijamo:

x y = 1,59 y + 2,15

Ako ucrtamo tačke određene tablicom i regresijskim linijama, vidjet ćemo da obje prave prolaze kroz tačku sa koordinatama (42.3; 25.3) i tačke se nalaze blizu linija regresije.

Značaj koeficijenta korelacije.

Koristeći Studentovu tabelu sa nivoom značajnosti α=0,05 i stepenima slobode k=100-m-1 = 98, nalazimo t crit:

t crit (n-m-1;α/2) = (98;0,025) = 1,984

gdje je m = 1 broj varijabli koje objašnjavaju.

Ako je t uočeno > t kritično, onda se rezultirajuća vrijednost koeficijenta korelacije smatra značajnom (odbacuje se nulta hipoteza koja kaže da je koeficijent korelacije jednak nuli).

Pošto je t obs > t crit, odbacujemo hipotezu da je koeficijent korelacije jednak 0. Drugim riječima, koeficijent korelacije je statistički značajan.

Vježbajte. Broj pogodaka parova vrijednosti slučajnih varijabli X i Y u odgovarajućim intervalima dat je u tabeli. Koristeći ove podatke, pronađite koeficijent korelacije uzorka i jednačine uzorka pravih regresijskih linija Y na X i X na Y.

Rješenje

Primjer. Raspodjela vjerovatnoće dvodimenzionalne slučajne varijable (X, Y) data je tabelom. Naći zakone raspodjele komponentnih veličina X, Y i koeficijent korelacije p(X, Y).

Preuzmite rješenje

Vježbajte. Dvodimenzionalna diskretna veličina (X, Y) data je zakonom raspodjele. Naći zakone raspodjele komponenti X i Y, kovarijansu i koeficijent korelacije.