Izglītības un zinātnes ministrija Krievijas Federācija

Federālā izglītības aģentūra

Valsts augstākās profesionālās izglītības iestāde "Ivanovas Valsts universitāte"

Ekonomikas fakultāte

nodaļa informācijas tehnoloģijas ekonomikā

un ražošanas organizācija

Informācijas sistēmu efektivitātes ekonomiskais novērtējums. 2. daļa

Praktisko vingrinājumu vadlīnijas

disciplīnā "IS efektivitāte"

specialitātes studentiem

"Lietišķā datorzinātne ekonomikā"

dienas laikā un korespondences veidlapas apmācību

Izdevniecība "Ivanovas Valsts universitāte"

Sastādījis: ekonomikas zinātņu kandidāts, asociētais profesors I.V. Guskova,

Art. skolotājs A.V. Romanova

Vadlīnijās sniegti informācijas sistēmu ieviešanas ekonomiskās efektivitātes analīzes disciplīnas teorētiskie pamati, izcelti automatizēto risinājumu darbības rādītāji un to aprēķināšanas īpatnības, apspriesta zināmo metožu un pieeju klasifikācija IT projektu ieviešanas efekta novērtēšanai, un ieteicamās literatūras sarakstu.

Vadlīnijas paredzētas praktiskai apmācībai kursā “Informācijas sistēmu efektivitāte” un kursa darbu un disertāciju rakstīšanai visu studiju formu specialitātes “Lietišķā informātika ekonomikā” studentiem.

Publicēts ar metodiskās komisijas lēmumu

Ekonomikas fakultāte

Ivanovas Valsts universitāte

Recenzents: Tehnisko zinātņu kandidāts, asociētais profesors CM. Goļakovs(IvSU)

|

1. Informācijas sistēmu efektivitātes novērtēšanas metodes | |

|

1.1.Tradicionālās finanšu metodes | |

|

1.1.1.Kopējo īpašumtiesību izmaksu aprēķins () | |

|

TCO | |

|

1.2. | |

|

Kvalitatīvās metodes 1.3. Varbūtības metodes | |

|

2. Rādītāji | |

|

ekonomiskā efektivitāte | |

automatizētas ekonomikas informācijas sistēmas (AEIS)

3. Automatizētās informācijas tiešas un netiešas efektivitātes rādītāji

Taču šobrīd moderno informācijas tehnoloģiju ieviešana pat ar diezgan plašu piedāvājumu šajā tirgū un regulāriem cenu samazinājumiem joprojām ir dārgs projekts. Tāpēc aktuāls kļūst jautājums par nepieciešamību izvērtēt šādu sistēmu ieviešanas iespējamību. Tas ir, ekonomiskie ieguvumi no IT projektu īstenošanas var tikt realizēti, ja tie tiek identificēti jau projektēšanas procesā un iekļauti (tieši vai netieši) projekta mērķa uzstādījumos. Projekta izpildes vadība ir nepieciešama, jo uzņēmums cieš lielus zaudējumus jauno IT tehnoloģiju neracionālas ieviešanas dēļ. Ekonomiskās efektivitātes novērtēšanai ir izstrādātas vairākas metodes, kuras var iedalīt trīs grupās:

tradicionālās finanšu metodes, kas ietver tādu rādītāju noteikšanu kā neto pašreizējā vērtība (NPV), pievienotā ekonomiskā vērtība (EVA), kopējās īpašuma izmaksas (TCO) utt.;

kvalitatīvās novērtēšanas metodes, no kurām galvenās var nosaukt Balanced Scorecard, Informācijas ekonomika (IE), Portfeļa pārvaldība u.c.;

varbūtības novērtēšanas metodes: godīga opciju cena (Real Options Valuation, ROV), lietišķā informācijas ekonomika (AIE) utt.

Katrai no iepriekš minētajām grupām ir vairākas priekšrocības un trūkumi, vēlamā pielietojuma joma, konstruktivitātes pakāpe un iespēja integrēties attīstības stratēģijā.

1.1. Tradicionālās finanšu metodes

Šajās metodoloģijās tiek izmantoti tradicionālie finanšu aprēķini, ņemot vērā IT specifiku un nepieciešamību novērtēt risku.

Izmaksu efektivitātes aprēķināšana ir svarīgs solis informācijas sistēmas projektēšanā.

Pašreizējā informācijas sistēmas ekonomiskās efektivitātes noteikšanas metodika ir noteikusi, ka galvenais rādītājs, kas nosaka informācijas sistēmas izveides izmaksu ekonomisko iespējamību, ir ikgadējais ekonomiskais efekts.

Ekonomiskās efektivitātes pašfinansēšanās rādītājs ir kapitālieguldījumu ekonomiskās efektivitātes koeficients, tas ir, atmaksāšanās laiks.

Ekonomisko efektu aprēķina, izmantojot šādu formulu (4.1.):

- ikgadējie ietaupījumi;

- ikgadējie ietaupījumi;

UZ– vienreizējās kapitāla izmaksas programmas izveidei un īstenošanai;

- vienreizējs standarta rentabilitātes koeficients (

- vienreizējs standarta rentabilitātes koeficients (  =0,12….0,15);

=0,12….0,15);

- kārtējās izmaksas, kas saistītas ar informācijas sistēmas darbību.

- kārtējās izmaksas, kas saistītas ar informācijas sistēmas darbību.

Kapitāla ieguldījumu atmaksāšanās periods tiek aprēķināts pēc formulas (4.2.)

|

|

,

,Kur: UZ– kapitālieguldījumi informācijas sistēmas ieviešanā;

- ikgadējie ietaupījumi.

- ikgadējie ietaupījumi.

Ekonomiskā efekta aprēķins.

Aprēķināsim formulas sastāvdaļas - kapitāla izmaksas, kārtējās izmaksas, kas saistītas ar informācijas sistēmu darbību, ikgadējie ietaupījumi.

Lai atrastu K - kapitāla izmaksas programmas izveidei un ieviešanai, izmantojam formulu (4.3):

Kur:  - aprīkojuma kapitāla izmaksas;

- aprīkojuma kapitāla izmaksas;

- uzstādīšanas kapitāla izmaksas.

- uzstādīšanas kapitāla izmaksas.

- programmatūras izstrādes izmaksas.

- programmatūras izstrādes izmaksas.

Kapitāla izmaksas uzstādīšanai mūsu gadījumā netiek ņemtas vērā.

Ir nepieciešams iegādāties aprīkojumu un piederumus. Aprēķinos izmantotie rādītāji sniegti 4.1. tabulā

4.1. tabula – Iegādātā aprīkojuma un atbalsta izmaksas.

|

Iekārtas un programmu nosaukums |

Daudzums, gab |

Vienības cena, tenge |

Izmaksas, tenge |

Nolietojuma likme |

Nolietojuma izmaksas |

|

|

Borland Delphi 7 | ||||||

|

KOPĀ: | ||||||

Pamatojoties uz 4.1. tabulas datiem, var secināt, ka kapitāla izmaksas būs:

tenge

tenge

Programmatūras izstrādes izmaksas Ср sastāv no:

Programmatūras inženiera pamatalga ir 3 pamata(tenge);

Papildalga 3 papildus(tenge);

Iemaksas sociālajām vajadzībām C sociālais nepieciešams. (tenge);

Elektrības izmaksas C e/e(tenge).

Tādējādi mēs aprēķinām programmatūras izstrādes izmaksas, izmantojot formulu (4.4):

Lai aprēķinātu Z pamata- jāņem vērā programmatūras inženiera pamatalga, ka analīzes un projektēšanas stadijā analītiķis ir iesaistīts izstrādē. Nepieciešamā kvalifikācija: augstākā izglītība, pirmā vai augstākā kategorija. Vienotās tarifu skalas līmenis, atbilstoši – 14 (tarifa koeficients 2,25).

Kodēšanas, testēšanas un atkļūdošanas stadijā - programmatūras inženieris. Kategorija pēc vienotā tarifu grafika ir 9 (tarifa koeficients 1,78). Lai izpildītu uzdevumu, uzņēmums vienā personā piešķīra analītiķi un programmatūras inženieri.

Šāda veida darbam tiek izmantota uz laiku balstīta atalgojuma forma. Kā pamatu darba samaksas aprēķināšanai izmantojam Vienoto tarifu grafiku, kurā ir iekļauts viss esošo profesiju un amatu katalogs pa kategorijām. Strādnieku iedalīšana vienā vai citā kvalifikāciju un amatu grupā balstās uz viņu darba sarežģītību.

Oficiālā alga tiek aprēķināta pēc formulas (4.5.).

minimālā alga– minimālā alga (no 01.01.2011. = 15 999 tenges);

UZdarva– tarifa koeficients, kas noteikts saskaņā ar Kazahstānas Republikas Vienoto muitas dienestu.

No iepriekšējiem aprēķiniem varat aprēķināt stundas samaksu katram posmam. Analītiķis ir atbildīgs par problēmas iestatīšanu un algoritma un datu bāzes struktūras izstrādi. Programmas rakstīšana, atkļūdošana un programmas dokumentācijas sagatavošana - programmētājs. Tā kā visus darbus veiks programmatūras inženieris, katrs posms tiks aprēķināts par stundu. Stundu algu aprēķinām, pamatojoties uz to, ka uzņēmumā ir darba nedēļa (5 dienas) un 8 stundu darba diena. Mēnesī ir vidēji 21 darba diena. Mēnesī sanāk 168 darba stundas. No šejienes mēs aprēķinām maksājumu stundā:

|

tenge / stundā tenge / stundā |

Darba samaksas fonda aprēķins parādīts 4.2. tabulā

4.2. tabula – Algas aprēķins

|

Skatuves nosaukums |

Stundu skaits, stunda |

Stundas tarifa likme, tenge/stundā. |

Skatuves izmaksas, tenge |

|

1.problēmas izklāsts | |||

|

2.algoritma un datu bāzes struktūras izstrāde | |||

|

3.programmas rakstīšana | |||

|

4.programmas atkļūdošana | |||

|

5.programmatūras dokumentācijas sagatavošana | |||

|

Papildus alga (20%) | |||

Iemaksas sociālajām vajadzībām tiek pieņemtas 13% apmērā no pamatalgas un papildalgas apmēra pēc formulas (4.6):

kur P ir datora patērētā jauda darbības laikā, kas vienāda ar 0,45 (kW);

T darbs - datora darbības laiks (304 stundas - programmas rakstīšana, atkļūdošana, programmas dokumentācijas noformēšana);

C e - kilovata elektroenerģijas izmaksas šobrīd (9,6 tenge par kW).

Izdevumi maksājumiem par elektroenerģiju:

Programmatūras izstrādes izmaksas, pamatojoties uz algām, būs 74 657,08 tenge.

K - programmas izveides un ieviešanas kapitāla izmaksas pēc formulas (4.3.) būs:

|

|

= kW,

= kW,Kur: n– aprīkojuma daudzums;

- iekārtas nominālā būtība (KW=0,15);

- iekārtas nominālā būtība (KW=0,15);

- iekārtu gada darbības laiks (2920 stundas);

- iekārtu gada darbības laiks (2920 stundas);

- darbības efektivitātes koeficients (

- darbības efektivitātes koeficients (  ).

).

Izmantojot zemāk esošo formulu, mēs iegūstam sekojošo:

Kur:  - patērētās enerģijas daudzums:

- patērētās enerģijas daudzums:

- izmaksas 1 kW/stundā (

- izmaksas 1 kW/stundā (  kW/stundā)

kW/stundā)

Mēs aprēķinām nolietojuma izmaksas, izmantojot formulu (4.11):

|

|

Kur:

- iekārtu nolietojuma likme;

- iekārtu nolietojuma likme;

- aprīkojuma kapitāla izmaksas

- aprīkojuma kapitāla izmaksas

Tātad pašreizējās izmaksas ir vienādas ar:

|

Z tech= 30000 + 30000+ 2943,3 = 62943,3 tenge. |

Kur:  - lietoto iekārtu nolietojuma izmaksas;

- lietoto iekārtu nolietojuma izmaksas;

- izmaksas par iekārtu kārtējo remontu un apkopi;

- izmaksas par iekārtu kārtējo remontu un apkopi;

- elektrības izmaksas.

- elektrības izmaksas.

Programmas īstenošanas efektivitātes aprēķins.

Pirms informācijas sistēmas ieviešanas viena pasūtījuma veikšanai bija nepieciešamas 30 minūtes. Pēc informācijas sistēmas ieviešanas apstrādes laiks tika samazināts par 10 minūtēm.

Vidējās izmaksas par vienu pieteikumu ir 10 058 tonnas.

Vadītāja darba diena ir astoņas stundas jeb 480 minūtes. Dienu pirms programmatūras ieviešanas vadītājs pabeidza:

480/30=16 pieteikumi/dienā;

Pēc ieviešanas:

480/20=24 pieprasījumi/dienā;

Aprēķināsim starpību starp pārvaldnieka aizpildīto pieteikumu skaitu pirms un pēc programmatūras ieviešanas gadā.

16*255=4080 pieteikumi/dienā;

24*255=6120 pieteikumi/dienā.

Nākamajā dienā pēc programmatūras projekta ieviešanas laika ietaupījums ir:

16*20min = 320 min;

480-320=160 minūtes jeb 2,7 stundas.

Pēc ieviešanas vadītājam ir vairāk brīvā laika, ko viņš var aizņemt ar citiem darbiem. Vai arī ar esošajiem pasūtījumiem izdodas veikt vairāk pasūtījumu dienā.

Mēs aprēķināsim izmaksu efektivitāti, ja vidēji dienā aizpildīsim vēl vienu pieteikumu.

Gadā ir 255 darba dienas. Gada laikā tiks aizpildīti vēl 255 pieteikumi.

Aprēķināsim gada ietaupījumu.

Preču pārdošanas apjomu starpība būs

255 *10 058=2564790 tonnas/gadā;

Viena pasūtījuma aptuvenā rentabilitāte ir 27%. Ikgadējie ietaupījumi būs:

Egadā= 2564790 *27% = 692493,3 tonnas/gadā;

Atmaksāšanās periods: T apm. = K/G ekv. = 194 657,08/692493,3 = 0,28, kas ir aptuveni 3,5 mēneši.

Ja ņemam vērā, ka pasūtījumi pienāk, pieaugot pieprasījumam, tad gada ietaupījuma skaitlis nav absolūta vērtība. Galu galā mēs nevaram teikt, ka pasūtījumi būs vienmēr, un brīvajā laikā, kas vadītājam ir pēc programmatūras produkta ieviešanas, viņš veiks pasūtījumus.

Ekonomiskais efekts būs:

|

692493,3 -(194 657,08*0,15+62943,3)= |

Kopējais efekts parāda, cik ilgā laikā būs nepieciešams informācijas sistēmas izstrādes un ieviešanas izmaksu atgūšana.

1. Izpētiet teorētiskie aspekti un identificēt “Programmatūras produkta izstrādes un ieviešanas ekonomiskā efekta aprēķināšana” būtību.

2. Ņemot vērā to, ka automatizācijas process tika piemērots vidusmēra strādnieka roku darbam, tika iegūti šādi ieguvumi: vajadzīgā ieraksta meklēšanas process kļuva laika ziņā efektīvāks.

Analizējot ekonomiskās efektivitātes aprēķinus, varam secināt, ka šis projekts ir ekonomisks un tā īstenošana ir izdevīga uzņēmumam.

Skripovs D.K., Ph.D.

OJSC VTB Bank, dienesta vadītāja vietnieks DIT

MBA grupas CIO-32A absolvents

RANEPA IT vadības skola Krievijas Federācijas prezidenta pakļautībā

Gribanovs S.P.

IT vadības skola RANEPA Krievijas Federācijas prezidenta pakļautībā

Ieviešot jebkuru informācijas sistēmu lielā uzņēmumā, vienmēr rodas jautājums par ar tās izmaksām saistīto izmaksu iespējamību. Ir ļoti svarīgi pēc iespējas pilnīgāk novērtēt visas plānotās izmaksas, tostarp licenču izmaksas, sistēmas ieviešanas/modifikācijas pakalpojumu izmaksas un atbalsta izmaksas. Lai gan vairumam projektu šīs informācijas sistēmas ieviešanas radīto tēlu un citus nemateriālos vērtējumus nav iespējams ticami pārvērst naudas izteiksmē, detalizēta analīze tiešās un netiešās izmaksas un ienākumi ļauj izdarīt ticamu secinājumu par tā ieviešanas nepieciešamību.

Lai novērtētu informācijas sistēmas ieviešanas rezultātu, ekonomisko efektivitāti var definēt kā starpību starp kopējiem ienākumiem no informācijas sistēmas lietošanas un informācijas sistēmas izmaksām tās dzīves cikla laikā. Taču pirms sistēmas ieviešanas nākotnes ienākumus nevar precīzi noteikt, tikai pamatojoties uz līdzīgu sistēmu ieviešanas praksi. Tāpēc sākumā viņi parasti runā tikai par kvalitatīviem prognožu rādītājiem.

Tāpat kā daudzi lieli uzņēmumi, arī a/s VTB Bank vienlaikus īsteno lielu skaitu projektu, kas ietekmē viens otru un nav saistīti. Projekti kā soļi ilgtermiņa IT stratēģijas ieviešanas procesā papildus atbilstībai bankas biznesa stratēģijai tiek vērtēti arī pēc ieviešamo vai modificējamo informācijas sistēmu ekonomiskās efektivitātes. Īpaši tāpēc, ka lēmumi par projektu ieviešanu iziet cauri garai cilvēku ķēdei plašajā bankas struktūrā, un galu galā tos kolektīvi pieņem Banku informācijas tehnoloģiju komiteja, kas ir vienota, caurskatāma metode dažādu departamentu pārstāvjiem. ir nepieciešams, ļaujot salīdzināt projektu izmaksas un pieņemt atbildīgus lēmumus par to īstenošanu.

OJSC VTB Bank ir VTB grupas mātes uzņēmums. Valsts daļa VTB bankas kapitālā ir 60,9%. VTB grupa ir starptautiska finanšu grupa, kas sniedz plašu banku pakalpojumu klāstu. VTB grupa sastāv no VTB Bank un tās meitasuzņēmumiem kredītiestādēm un finanšu iestādēm. Meitas kredītorganizācijas veic banku operācijas, meitasuzņēmumi finanšu iestādēm sniegt pakalpojumus vērtspapīru tirgū, apdrošināšanas pakalpojumus vai citus finanšu pakalpojumus. VTB grupa šodien sastāv no vairāk nekā 30 uzņēmumiem vairāk nekā 20 valstīs. Grupas uzņēmumos strādā vairāk nekā 90 000 cilvēku.

Saskaņā ar VTB banku grupas attīstības stratēģiju galvenais darbības virziens ir akcionāru vērtības palielināšana.

Mūsdienu banku darbība nav iespējama bez kredītiestāžu progresīvu informācijas tehnoloģiju izmantošanas, kas ļauj ne tikai uzlabot sniegto banku pakalpojumu kvalitāti, bet arī paplašināt to sarakstu. Kā liecina prakse, lietošana modernās tehnoloģijas kredītiestādes nodrošina būtisku to darbības efektivitātes pieaugumu.

IT stratēģija ir neatņemama sastāvdaļa kopējo VTB grupas attīstības stratēģiju un nosaka IT attīstības virzienus VTB grupā.

IT stratēģijas galvenie mērķi ir:

- VTB Grupas IT izmaksu optimizācija;

- IT pakalpojumu kvalitātes un uzticamības uzlabošana;

- papildu konkurences priekšrocību nodrošināšana uzņēmējdarbībai, izmantojot informācijas tehnoloģijas;

- IT sagatavošana iespējamai koncerna lielo Krievijas banku apvienošanai.

VTB grupas korporatīvās pārvaldības sistēmas izveides mērķis ir maksimāli izmantot tās priekšrocības, palielināt savu daļu mērķa tirgos, paaugstināt efektivitātes rādītājus un paaugstināt VTB grupas kapitalizācijas līmeni.

Tādējādi mūsdienu tirgus konkurences apstākļos, kas prasa pastāvīgu bankas produktu papildināšanu un/vai maiņu, ļoti svarīga ir ātra, efektīva un pārvaldāma zināšanu pārneses sistēma starp Bankas darbiniekiem. Zināšanu nodošanas izaicinājumi banku grupai kopumā ir vēl vairāk pieauguši.

Pašreizējā sistēma tālmācība Grupa ir sadrumstalota un šobrīd neatbilst Koncerna vajadzībām, jo neatspoguļo matricas vadības sistēmu un esošās Globālās biznesa līnijas.

Grupai trūkst ātras un standartizētas apmācības globālajās uzņēmējdarbības līnijās, atbalsta līnijās un produktu vertikālēs.

Tādējādi ir jāizveido operatīva sistēma zināšanu ieviešanai un izplatīšanai pa biznesa līnijām, atbalsta līnijām un produktu vertikālēm (ieskaitot jaunas procedūras, politikas, ziņošanas standartus, pakalpojumu standartus un citus). Vienota centralizēta apmācību sistēma VTB grupas uzņēmumiem ļaus:

- nodrošināt kontroli pār apmācību kvalitāti Grupā, tai skaitā aizpildot kursus un sniedzot atgriezenisko saiti

- izveidot kopēju grupu sistēmu zināšanu pārvaldībai un labākās prakses apmaiņai

- nodrošināt ievērojamu izmaksu samazinājumu pilna laika apmācībām (ne tikai funkcionālām, bet arī prasmēm balstītām) bez kvalitātes zuduma, kā arī esošo portālu atbalstam dažādos grupas uzņēmumos, iegādājoties līdzīgus un maināmus elektroniskos kursus.

Šobrīd tālmācības sistēmas autonomi izmanto gandrīz pusē koncerna uzņēmumu. Tomēr daži portāli satur mazāk par desmit kursiem un praktiski netiek izmantoti.

VTB Grupas vienotais apmācību portāls ļaus:

- izveidot vienotu apmācību telpu visiem VTB grupas uzņēmumiem

- izveidot platformu zināšanu apmaiņai starp Grupas uzņēmumiem

- īstenot PR funkcijas koncerna līmenī

- nodrošināt visiem Grupas darbiniekiem piekļuvi kursiem par personīgo efektivitāti, vadību, darbu ar programmatūru utt.

Automatizēto tālmācības sistēmu ieviešana nodrošina izmaksu ietaupījumu darbinieku apmācībā no 30% līdz 80% (sk., piemēram), galvenokārt darbinieku un/vai pasniedzēju ceļa izdevumu samazinājuma dēļ. Tāpat tālmācības sistēmas ļauj īsā laikā apmācīt desmitiem tūkstošu darbinieku (piemēram, divu nedēļu laikā iepazīties ar jaunu bankas produktu).

Esošā VTB bankā izmantotā apmācību sistēma neatbilst biznesa prasībām. Sistēmas izmaiņu ieviešanas procesi neapmierina lietotājus, un tie ir jāpārveido.

Ekonomiskās efektivitātes novērtēšanas metodes

Šobrīd literatūrā galvenokārt aplūkotas divas pieejas informācijas sistēmas ieviešanas izmaksu efektivitātes novērtēšanai. Pirmais ir izmantot statiskus aprēķinus, neņemot vērā naudas laika vērtību. Galvenais rādītājs ir Kopējās īpašumtiesību izmaksas(Kopējās īpašumtiesību izmaksas, TCO). Rādītāja specifika ir tāda, ka tajā tiek ņemta vērā tikai projekta izdevumu daļa. Nav universāla mehānisma rādītāja aprēķināšanai, tiek ņemtas vērā dažāda veida tiešās un netiešās izmaksas atkarībā no novērtējamā objekta. Pirmkārt, Gartner Group 1987. gadā un pēc tam Interpose, ko vēlāk iegādājās Gartner Group tālajā 1994. gadā, ierosināja pieeju, izmantojot salīdzinājumus ar līdzīgām vidējām izmaksām atkarībā no uzņēmuma profila, kas praktiski pārvērta šo metodi par nozares standartu. informācijas sistēmas īpašumtiesību izmaksu aplēse.

ITIL pakalpojumu stratēģija () identificē sešus galvenos izmaksu raksturlielumus, kas iedalīti trīs grupās, lai jebkura veida izmaksas varētu attiecināt tieši uz vienu elementu katrā no šīm trim grupām:

- Pamata vai operatīva

- Tieša un netieša

- Fiksētie un mainīgie izdevumi.

Var amortizēt tikai fiksētās izmaksas. Nolietojums ir nepieciešams, jo informācijas sistēmas var maksāt ievērojamas summas un būt paredzētas daudzu gadu lietošanai, un, protams, to izmaksas izrādās daudz lielākas nekā ienākumi pirmajā lietošanas gadā. Saskaņā ar Krievijas Federācijas Nodokļu kodeksu elektroniskās datortehnikas pieder pie otrās nolietojamo pamatlīdzekļu grupas ar nolietojuma periodu no 2 līdz 3 gadiem.

Galvenie raksti, par kuriem notiek vērtēšana ():

- aprīkojuma izmaksas (iekārtu izmaksu vienība, ECU);

- programmatūras izmaksas (Software Cost Unit, SCU);

- personāla izmaksas (Organization Cost Unit, OCU);

- izmitināšanas izmaksas (Accommodation Cost Unit, ACU);

- pārvedumu izmaksas (Transfer Cost Unit, TCU), kas saistītas ar citu departamentu sniegtajām precēm un pakalpojumiem, t.i. iekšējie norēķini starp organizācijas nodaļām;

- Izmaksu uzskaites (CA) izmaksas, kas saistītas ar IT finanšu pārvaldības procesu.

Nākamais rādītājs sistēmas ieviešanas analīzei ir Ieguldījumu atdeve(Ieguldījumu atdeve, ROI). Šī attiecība parāda projektā ieguldītā kapitāla atdevi:

,

(1)

kur ir ieguldītie līdzekļi, ir vērtība perioda beigās, ir peļņa. To sauc arī par pašu kapitāla atdevi.

Koeficients ir ērti lietojams, lai atbildētu uz jautājumu, cik efektīvs ir projekts (). Ar to ir cieši saistīts arī projekta atmaksāšanās periods, kas nepieciešams, lai projekts sasniegtu rentabilitāti.

Vēl viens ērts rādītājs ir Ekonomiskā pievienotā vērtība(Ekonomiskā pievienotā vērtība, EVA). Ekonomiskā pievienotā vērtība ir starpība starp uzņēmuma neto darbības peļņu un visām izmaksām, kas radušās:

, (2)

kur ir tīrā darbības peļņa pēc nodokļiem,

– vidējā svērtā kapitāla cena, – ieguldītie līdzekļi.

Rādītāja aprēķināšanas sarežģītība izpaužas izmantoto parametru novērtējumā.

Ja veidlapā raksta ieguldījumu atdevi  ,

,

tad ekonomiskās pievienotās vērtības rādītāju nosaka šādi:

.

Proti, jebkurš ieguldījums rada pievienoto vērtību tikai tad, ja to atdeve pēc nodokļu nomaksas pārsniedz vidējo svērto kapitāla cenu.

Ja nav iespējams skaidri aplēst nākotnē saņemto peļņu, tā tiek aprēķināta, samazinot darbietilpību vai novēršot nepieciešamību veikt darbības informācijas sistēmas ieviešanas dēļ. Attiecīgo ietaupījumu aprēķini tiek reizināti ar vidējo algu un palielināti ar nodokļu (apdrošināšanas prēmiju) summu un darba vietas izmaksām.

Galvenais trūkums, aprēķinot TCO, lai novērtētu ekonomisko efektivitāti, ir tas, ka netiek ņemta vērā projekta ieņēmumu daļa, kā arī izmaiņas naudas izmaksās ilgtermiņa projektiem. Tāpēc turpmāk izmantosim metodes, kas ņem vērā diskontēto naudas plūsmu jēdzienu ar dažādām modifikācijām. Tādējādi jebkurai naudas plūsmai mēs noteiksim tās vērtību, kas samazināta līdz noteiktam brīdim.

Šīs koncepcijas galvenais rādītājs ir indikators Neto pašreizējā vērtība(Neto pašreizējā vērtība, NPV):  (3)

(3)

kur neto pašreizējā vērtība ir ieguldītie līdzekļi, r –

diskonta likme, – kopējā naudas plūsma k-th periods, ieskaitot finanšu, investīciju un darbības plūsmas. Parasti naudas plūsmas reģistrē viena gada periodos.

Vēl viens bieži izmantots rādītājs ir Iekšējā atdeves likme(Internal Rate of Return, IRR). IRR ir likme, ar kādu neto pašreizējā vērtība kļūst par 0.

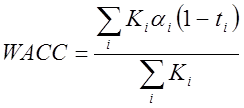

Lai aprēķinātu neto pašreizējo vērtību, kā arī vērtību, ar kuru var salīdzināt iekšējo atdeves likmi, ir nepieciešams pēc iespējas precīzāk novērtēt diskonta likmi. Diskonta likme ir atkarīga no naudas iegūšanas mehānismiem projektam, kā arī no iespējas droši ieguldīt naudu. Precīzākam projekta ekonomiskuma novērtējumam vai ilgākam apsvēršanas periodam var izmantot vidējo svērto kapitāla izmaksu (WACC) rādītāju. WastoņnieksAverageCdaļa noCapital) , (4)

, (4)

kur ir katra avota cena kopējās kapitāla izmaksās,

– nodokļa likme, pozitīva, ja izdevumus var izslēgt no nodokļa bāzes, – attiecīgā avota likme.

Praksē, reāli novērtējot investīciju projektu efektivitāti atbildīga investīciju lēmuma pieņemšanai, iepriekš minētie rādītāji netiek aprēķināti atsevišķi, bet gan visi kopā, jo katram no tiem ir gan pozitīvas, gan negatīvas īpašības.

Tādējādi no novērtēšanas pilnīguma un izmaksu samazināšanas viedokļa optimāla ir šāda metožu kombinācija:

- projekta izmaksu daļas noteikšana, izmantojot TCO metodi

- sistēmas ieviešanas seku noteikšana. Šis darbs var sastāvēt no vairākiem komponentiem:

- ieviešanas efekta prognozēšana, pamatojoties uz rezultātiem, kas sasniegti iepriekš veiksmīgi īstenotos līdzīgos projektos vienas tautsaimniecības nozares uzņēmumos;

- ietekmes prognozēšana, pamatojoties uz biznesa klientu vērtējumiem.

- ņemot vērā ar īstenošanas projektu saistītos riskus.

Korporatīvās kultūras pastāvēšana uzņēmumā bieži apgrūtina (un parasti diezgan nozīmīgu) jaunu tehnoloģiju, tostarp jaunu informācijas sistēmu, ieviešanu. Tāpēc ir obligāti jāņem vērā uzņēmuma īpašības.

Informācijas sistēmas izvēles piemērs

Atbilstoši IT stratēģijai, Bankas struktūrai un ņemot vērā automatizēto apmācību sistēmu tirgus analīzi, mēs detalizēti izskatīsim Bankas prasību ieviešanu programmatūras produktos WebTutor by Websoft un Competentum Shareknowledge by Competentum. . Plaši izplatītajām labākajām ārvalstu uzņēmumu apmācības sistēmām, piemēram, Saba vai SAP R3, papildus tehnisko modifikāciju nopietnībai ir tikai licenču izmaksas, kas ievērojami pārsniedz attiecīgo Krievijas sistēmu ieviešanas un modifikācijas pilnas izmaksas.

Vērtēšanas tabulas kritēriju svars (sk. 1. att.) tika izvēlēts, balstoties uz pieredzi līdzīgu projektu īstenošanā Bankā. Galvenais kritērijs ir izmaksas (25%), jo projektam ir jābūt rentablam. Nākamais svara kritērijs (20%), tātad ar vislielāko ietekmi, ir produkta atbilstība izvirzītajām biznesa prasībām. Tā kā jebkura modifikācija ir saistīta ar zināmu risku un arī prasa laiku, tad, protams, sistēmai ar vismazāko modifikāciju ir priekšrocības. Lielo nefunkcionālo prasību svaru (15%) rada, piemēram, kontrolējošo iekšējo departamentu prasības, piemēram, obligāta informācijas sistēmu piekļuves tiesību nodrošināšana caur lomu struktūru. Informācijas sistēmu modifikācijas, lai izpildītu šādas prasības, ja tās sākotnēji nebija paredzētas projektēšanas laikā, parasti prasa lielas laika un materiālu izmaksas.

Rīsi. 1. Automatizēto apmācību sistēmu novērtējums

Ieviešanas projekta darbaspēka izmaksas uz programmatūras produkta Competentum Shareknowledge un Microsoft Sharepoint Server bāzes aprēķināja Microsoft, saņemtais darbs tika pārvērsts izmaksās, ņemot vērā lielo automatizācijas uzņēmumu tirgus cenas. Saskaņā ar iegūtajiem skaitļiem mēs aprēķinām iepriekš aprakstītos finanšu rādītājus (aprēķins ir miljonos rubļu):

TCO = 15

IA = 19,6/15–1 = 30%

PI = 18,5/15 = 123%

NPV = 3,5

EVA = 4,6 – 0,035*3*15 = 3,03

IRR ir aptuveni 10%.

Galveno ieguldījumu izmaksu samazināšanā sniedz izdevumu pozīcija par apmācību standartu nodošanu Koncerna meitas uzņēmumiem Izmaiņu vadības programmas ietvaros. Šīs izmaksas ietver apmācību vadīšanu atlasītajiem vietējiem pakalpojumu sniedzējiem un to sertifikāciju saskaņā ar programmu un iebūvētajiem elementiem, ņemot vērā vidējās izmaksas katram pakalpojumu sniedzējam, ceļa izdevumus un apmācību kvalitātes kontroli, tas ir, ceļojumu. programmas sniedzēja-turētāja meitas bankai un/vai Korporatīvo apmācību dienesta darbiniekiem atbalstam un kvalitātes kontrolei, kā arī vietējo pakalpojumu sniedzēju faktiskajai apmācības norisei meitas bankā.

Ekonomiskās efektivitātes novērtēšanas procesā var izdarīt šādus secinājumus:

Korporatīvās vadības sistēmas

Ir viegli iesniegt savu labo darbu zināšanu bāzei. Izmantojiet zemāk esošo veidlapu

Studenti, maģistranti, jaunie zinātnieki, kuri izmanto zināšanu bāzi savās studijās un darbā, būs jums ļoti pateicīgi.

Ievietots vietnē http://www.allbest.ru

Ievads

Informācijas sistēmu (IS) efektivitātes paaugstināšana prasa to uzskatīt par aparatūras un programmatūras sistēmu, kas stabili funkcionē lietojumprogrammu atbalsta procesā atbilstoši klientu prasībām. Nepieciešamo IS izmaiņu noteikšana balstās uz datiem par tās pašreizējo stāvokli (efektivitāti) un daudzsološajiem nākotnes stāvokļiem, kas saistīti ar efektivitātes izmaiņām. Šie stāvokļi, pirmkārt, ir atkarīgi no nozarei raksturīgajām sarežģīto sistēmu īpatnībām, kurām tā ir virsbūve, un, otrkārt, tie ir pakļauti interpretācijai (visaptverošam novērtējumam), ņemot vērā cilvēcisko faktoru – visu ieinteresēto pušu vēlmes. Šis apstāklis liek domāt, ka datu apstrādes procedūrā, kas ir atbildīga par antropogēno novērtējumu un sarežģītu pielietojamo objektu stāvokļu maiņu, ir būtiski ieviest jaunas IS īpašības, kas padara to inteliģentu. Ievērojot vispārpieņemto termina “tehnoloģija” kā procesu un metožu kopuma interpretāciju, ir jāņem vērā to procesu prioritāte, kas nosaka vēlamā rezultāta sasniedzamību pār metodēm, mūsu gadījumā norādot inženierijas līmeni. un lietotāja vadības kompetences (EMC). Šajā sakarā procesu konstruēšanas procedūru izveidoto viedo tehnoloģiju ietvaros ieteicams sadalīt divos posmos: viedo tehnoloģiju pamatprocesu izstrādes posmā un datu analīzes problēmu objektorientētu risinājumu radīšanas stadijā un apstrāde. Uz šī pamata iegūtais rezultāts kļūst galīgs pēc procesu aizpildīšanas ar noteiktiem komplektu variantiem funkcionālās īpašības, ko nosaka sertificētu lēmumu atbalsta programmatūras produktu klāsts.

1. Informācijas tīkli un sistēmas loģistikā

Datortehnoloģiju un modernas programmatūras izmantošana var būtiski uzlabot vadības lēmumu pieņemšanas ātrumu un kvalitāti. Pašreizējo loģistikas stāvokli un tās attīstību lielā mērā ir veidojusi informācijas un datortehnoloģiju straujā attīstība un ieviešana visās uzņēmējdarbības jomās. Lielāko daļu loģistikas koncepciju (sistēmu), piemēram, SDP, JIT, DDT un citu, ieviešana nebūtu iespējama bez ātrdarbīgu datoru, lokālo tīklu, telekomunikāciju sistēmu un informācijas programmatūras izmantošanas. Dažādas informācijas plūsmas, kas cirkulē un starp loģistikas sistēmas elementiem, loģistikas sistēmu un ārējā vide, veido unikālu loģistikas informācijas sistēmu, ko var definēt kā interaktīvu struktūru, kas sastāv no personāla, aprīkojuma un procedūrām (tehnoloģijām). Apvienotā saistītā informācija, ko izmanto loģistikas vadība, lai plānotu, regulētu, kontrolētu un analizētu loģistikas sistēmas darbību. Ja informācijas sistēmā tiek veikta automatizēta informācijas apstrāde, tad tehniskais nodrošinājums ietver datortehniku un sakaru līdzekļus starp pašiem datoriem. Loģistikas plašā iespiešanās ražošanas vadības jomā lielā mērā ir saistīta ar materiālu plūsmas vadības datorizāciju. Dators ir kļuvis par ikdienas darba rīku visdažādākajās specialitātēs, cilvēki ir iemācījušies to lietot un tam uzticēties. Datoru programmatūra ļauj atrisināt sarežģītus informācijas apstrādes jautājumus ikvienā darba vietā. Šī mikroprocesoru tehnoloģijas spēja ļauj pieiet materiālu plūsmu vadībai no sistēmiskā viedokļa, nodrošinot liela apjoma informācijas apstrādi un savstarpēju apmaiņu starp dažādiem loģistikas procesa dalībniekiem. Īstenojot loģistikas funkcijas uzņēmumā, galvenie darba programmas virzieni ir:

Tiek noteikti tehniskie līdzekļi programmas uzdevuma izpildei;

Tiek sastādītas prasības kvalitātes raksturlielumiem, un tiek noteikts nepieciešamais finanšu un darba resursu apjoms;

Programmas uzdevumu ģenerēšanas pamatmetožu noteikšana;

Organizatoriskās formas izvēle programmas uzdevumu īstenošanai;

Tīkla modeļa sastādīšana posmu un darbu veikšanai;

Vērtēšanas kritēriju un rīcības motivācijas sistēmas izstrāde;

Darba gaitas kontroles, uzskaites un novērtēšanas organizēšana.

Loģiska sistēma ražošanā ir efektīva tikai tad, ja tiek radīti apstākļi tās integrācijai pašreizējos ražošanas un komerciālajos procesos. Šo problēmu risina, izveidojot šim produkcijas veidam un tās apjomam un citiem raksturlielumiem atbilstošu informācijas bāzi ražošanas struktūra uzņēmumiem. Tas ietver arī līdzekļu “jaunākos pārskatus”, faktisko un plānoto pasūtījumu esamību. Ražošanas galveno un starpnoliktavu apkope un piegādes datumi, apstrāde, gaidīšana, dīkstāves, termiņu ievērošana. Lai savāktu šos datus, ražošanas sistēmā visā rūpnīcā ir “sensori un mērinstrumenti”, kas kontrolē pašreizējo procesu apjomu un laiku. Loģiskā sistēma savam datortīklam izvirza šādas prasības:

Ātra un uzticama, vēlams automatizēta informācijas un datu apkopošana par transportlīdzekļiem un ražošanas līdzekļi;

Ražošanas lēmumu atbalsta informācijas sistēmas strukturēšana, kurā ik brīdi ir aktuāla informācija par ražošanas procesu norisi katrai uzņēmuma sadaļai.

Pašlaik bezpapīra informācijas apmaiņas tehnoloģijas ir plaši izplatītas starp partneriem. Transportā daudzo kravu pavaddokumentu vietā (īpaši starptautiskajā satiksmē) pa sakaru kanāliem (internetu) tiek pārraidīta informācija sinhroni ar kravu, kas satur visas nepieciešamās preces īpašības un sīkāku informāciju par katru nosūtīto vienību. Ar šādu sistēmu visos maršruta posmos jebkurā laikā ir iespējams iegūt vispusīgu informāciju par kravu un, pamatojoties uz to, pieņemt vadības lēmumus. Loģistikas sistēma ļauj nosūtītājam piekļūt failiem, kas atspoguļo transporta pakalpojumu un transporta kravas statusu. Iespējama automātiska dokumentu apmaiņa starp preču ražotājiem un lielajiem veikaliem, ieskaitot rēķinu un transporta biroju apmaiņu, nosūtot preces tieši no ražotāja pircējam. Ar elektroniskās informācijas apmaiņas tehnoloģijas palīdzību pircējs var tieši veikt pirkuma pasūtījumus. Elektroniskā datu apmaiņa ir process, kas ļauj izveidot komunikāciju starp uzņēmumiem, izmantojot datorus, un noslēgt darījumu, izmantojot globālos un lokālos datortīklus, kas tieši organizē mijiedarbību starp dažādu uzņēmumu datoriem. Lai realizētu šīs iespējas, uzņēmumi noslēdz standarta apmaiņas protokolus un slēdz savā starpā līgumus.

Priekšnoteikums satiksmes optimizācijai materiāla plūsma piegādes ķēdē ir ātra informācijas apmaiņa starp ķēdes posmiem integrētā informācijas sistēmā. Ievērojama daļa uzņēmumu ikdienas lietu parasti tiek veikta ar datoru palīdzību. Tas arī apstrādā datus, kas vēlāk tiek pārsūtīti komerciālajiem vai transporta partneriem kā piedāvājums, pasūtījums, pavadzīme, rēķins utt., galvenokārt papīra dokumenta veidā. Šo neefektīvo informācijas pārsūtīšanas metodi var aizstāt ar datu pārsūtīšanu tieši uz datu nesēja vai ar telekomunikāciju palīdzību. Pēdējās divas metodes attiecas uz elektronisko datu pārsūtīšanu (EDI — Electronic Data Intercnange). Elektroniskā datu pārraide ir automatizēta informācijas sistēmu vai dažādu organizāciju, vai ģeogrāfiski attālu viena uzņēmuma nodaļu savienošana. Savienojumu starp tiem nodrošina sakaru sistēmas, izmantojot sakaru tehnoloģijas. Šo darbību parasti sauc par telekomunikācijām. Attālā datu pārsūtīšana ir priekšnoteikums pilnīgai informācijas sistēmu integrācijai ne tikai vienas valsts mērogā, bet arī starptautiskā mērogā.

Šobrīd ir diezgan liels skaits informācijas sistēmu, kas ļauj pilnveidot uzņēmuma biznesa procesus, saīsina laiku, kas nepieciešams klienta pieprasījuma apstrādei, un sniedz iespēju ieraudzīt jaunas biznesa iespējas. Tomēr jūs nevarat pieņemt lēmumu ieviest konkrētu IS, tikai pamatojoties uz to, ka to dara visi pārējie uzņēmumi. Neapšaubāmi, no vienas puses, IP ieviešana optimizē biznesa procesus un palielina biznesa izmaksas, bet, no otras puses, investīcijas IP galvenokārt ir uzņēmuma izdevumi. Tāpat jāatceras, ka IP izmaksas nosaka ne tikai izmaksas iegādes (izstrādes) un ieviešanas posmos, bet arī izmaksas ekspluatācijas un uzturēšanas posmos. Izmaksas ekspluatācijas un uzturēšanas stadijā var ievērojami pārsniegt iegādes (izstrādes) un ieviešanas izmaksas.

Attēlā 1 paredz izmaksas IS dzīves cikla laikā un tās izmantošanas efektu, kas vērsta uz galvenajiem, funkcionālajiem kvalitātes kritērijiem, atspoguļojot mērķi, apjomu un kvalitātes īpašības IS funkcijas.

Rīsi. 1. Dzīves cikla izmaksas

2. Informācijas sistēmu ieviešana

Mūsdienu prasības jebkuram uzņēmumam, kas cer ieņemt spēcīgu pozīciju modernais tirgus, nozīmē gatavību īstenot konkrētus mērķus, kā arī gatavību pārveidot savu darbību, ieviešot jaunus sasniegumus. Pirmkārt, tas attiecas uz augstajām tehnoloģijām, kas vairumā gadījumu ļauj ne tikai atvieglot atsevišķu uzdevumu izpildi, bet arī samazināt visa uzņēmuma izmaksas.

Šajā sakarā vadītāji arvien vairāk pievērš uzmanību nepieciešamībai procesā ieviest informācijas sistēmas. Tomēr šim procesam ir nepieciešama noteikta sagatavošana, turklāt pašā ieviešanas procesā ir jāņem vērā noteiktas biznesa iezīmes.

Jebkuras jaunas informācijas sistēmas ieviešanai vajadzētu notikt tikai pēc tam, kad ir formulēts konkrēto uzdevumu loks, kas sistēmai jāatrisina. Nepieciešama skaidra izpratne par to, kurus procesus var optimizēt vai uzlabot ieviestā informācijas sistēma.

Pamatojoties uz to, jūs varat labāk plānot pašu ieviešanas procesu, kā arī precīzi ņemt vērā, cik daudz laika tas prasīs, lai to paveiktu, kā arī apgūtu jauno sistēmu. Pamatojoties uz to, tiek aprēķināta šīs operācijas ekonomiskā iespējamība.

Ja jaunās sistēmas izmantošana atbilst stratēģiskajiem mērķiem, tās izmantošana ir pilnībā pamatota un uzņēmums pats ir gatavs attīstībai, tad varat pāriet uz nākamo posmu.

Informācijas sistēmu ieviešanas projektu vispārīgais raksturojums.

Informācijas sistēmas ieviešanas projekta uzdevums ietver visu iepriekš minēto elementu izveidi (pielāgošanu) un palaišanu produktīvā darbībā. Par šī uzdevuma sarežģītību liecina sarūgtinātā statistika par IT projektu panākumiem, kas zināma no Standish Group pētījuma rezultātiem: 1998. gadā tikai 26% projektu tika pabeigti laikā, nepārsniedza budžetu un nodrošināja projekta realizāciju. paredzētās funkcijas.

Problēmu avoti, ieviešot informācijas sistēmu, aptver dažādus privātā projekta aspektus un uzņēmuma darbību kopumā. Tie ietver:

· vadības trūkums uzņēmumā;

· nepieciešamība pēc daļējas vai pilnīgas uzņēmuma struktūras reorganizācijas;

· nepieciešamība mainīt biznesa tehnoloģijas dažādos aspektos;

· uzņēmuma darbinieku pretestība;

· īslaicīgs darbinieku slodzes pieaugums sistēmas ieviešanas laikā;

· nepieciešamība veidot kvalificētu sistēmu ieviešanas un uzturēšanas komandu, izvēlēties spēcīgu komandas vadītāju.

Turklāt ieviešanas procesā ir nepieciešams ieviest vienotu uzņēmuma IT stratēģiju, kas ļaus adekvāti apvienot sistēmas programmatūras un aparatūras daļu izstrādi (izveidi) paralēli izstrādes darbu kopumam. uzņēmuma esošā IT infrastruktūra.

Ievērojamu daļu projektu īstenošanas problēmu rada diezgan tipiskas kļūdas, kas ir zināmas, bet tomēr bieži atkārtojas:

· sistēmu projektēšana, neņemot vērā biznesa attīstības stratēģiju - ir nepieciešams iedomāties biznesa struktūru un mērogu nākotnē vismaz 3 gadus.

· “no augšas uz leju” sistēmas veidošanas principa pārkāpums un līdz ar to informatīvā atbalsta trūkums vadības lēmumu pieņemšanai augstākajos vadības līmeņos;

· pārmērīga aizraušanās ar biznesa procesu pārveidošanu un dažkārt nepamatota pakļaušana ERP bāzes sistēmas standarta funkcionalitātes prasībām;

· ERP sistēmas pamata funkcionalitātes radikāla pārprojektēšana;

· nereālas cerības sakarā ar nepareizu ERP sistēmas ieviešanas ekonomiskās efektivitātes novērtējumu.

Tajā pašā laikā uzkrātā informācijas sistēmu ieviešanas pieredze norāda uz stabilas veiksmes faktoru grupas esamību šādiem projektiem un līdz ar to iespēju izstrādāt tehnoloģiju veiksmīgai ieviešanas projekta vadīšanai, ņemot vērā šos faktorus (att. 2). Informācijas sistēmu ieviešanas projektu racionāla organizācija ir aprakstīta standartos (starptautiskie, valsts, korporatīvie), kurus mēdz dēvēt par ieviešanas metodikām.

Rīsi. 2. Īstenošanas projekta veiksmes faktori

Ieviešanas metodoloģiju mērķis un sastāvs.

Ieviešanas metodikas parasti izstrādā vadošie informācijas sistēmu ražotāji, ņemot vērā to programmatūras produktu īpašības, kā arī ieviešanas apjomu. Šādu standartu pozitīvā puse ir to praktiskā orientācija. Tie atspoguļo dziļi izpētītas, pārbaudītas, atkārtoti pārbaudītas darba instrukcijas un projektu dokumentu veidnes. Šādi standarti parasti ir tālu no teorētiskām abstrakcijām, ir vērsti uz konkrētu sistēmu iezīmēm un satur vislabāko pieredzi. Taču standartiem ir arī negatīvās puses: pat līdzīgas klases sistēmām paredzētās metodikas nav savstarpēji aizvietojamas. Piemēram, Microsoft Axapta sistēmas ieviešanas metodika lielā mērā ir vērsta uz moduļu iestatījumu un modifikāciju pārvaldību; un, ieviešot funkcionāli līdzīgus SAP vai ORACLE EBS moduļus, dominē biznesa reinženierēšanas ideoloģija, kurā organizācija tiek lūgta mainīt savus biznesa procesus, pielāgojot tos sistēmā fiksētajām “labākajām praksēm”. Vispazīstamākie metodoloģiju piemēri ietver šādu sarakstu, kas nebūt nav pilnīgs:

· Microsoft izstrādes - “OnTarget”, “MSF (Microsoft Solutions Framework)”, “Biznesa risinājumu partneru metodoloģijas” metodoloģijas;

· SAP uzņēmuma izstrādes - metodika “SAP procedural Model”, “ASAP (Accelerated SAP)”;

· Oracle izstrādātais metodoloģiju kopums “Oracle Method”.

Šāda standartu daudzveidība ļauj organizācijām, pamatojoties uz tiem, izvēlēties racionālu stratēģiju un formulēt savas ieviešanas procedūras, t.i. izvairīties no “riteņa izgudrošanas no jauna” un vienlaikus nodrošināt konkurences priekšrocības. Metodoloģiju pielāgošana konkrēta uzņēmuma vajadzībām ir ne tik daudz tekstu un dokumentu veidņu tulkošana krievu valodā, bet gan pieeju pielāgošana, ņemot vērā Krievijas apstākļus. Šajā gadījumā parasti tiek pārskatīti standartos ieteiktie uzdevumu izpildes termiņi un secība, tiek radītas avota datu vākšanas, pārbaudes un konvertēšanas metodes un izstrādāti risinājumi integrācijai ar mantotajām sistēmām.

Informācijas sistēmas Klientam galvenie metodoloģijas izmantošanas rezultāti ir:

· radīt risinājumu, kas optimāli atbilst klienta prasībām;

· maksimāli efektīva projekta resursu izmantošana;

· minimizējot ieviešanas laiku un izmaksas;

· projektu risku samazināšana.

Tajā pašā laikā darba organizēšana pēc dokumentētas metodikas ir noderīga arī sistēmas izstrādātājam:

· parādās metodiskā bāze jauno darbinieku apmācībai standarta ieviešanas metodēs;

· tiek samazinātas iekšējās izmaksas projektu organizēšanai un īstenošanai;

· uzlabojas mijiedarbība un savstarpējā sapratne starp projekta komandas dalībniekiem;

· palielinās resursu sadales efektivitāte starp projektiem un komandām.

Neskatoties uz esošo metodoloģiju dažādību, to saturs ietver šādas standarta sastāvdaļas: īstenošanas projekta darba paketes sastāva un struktūras apraksts, šāda projekta vadīšanas noteikumi, organizatoriskā struktūraīstenošanas komandas.

Darbu kopuma strukturēšana, pirmkārt, sastāv no projekta posmu (posmu) noteikšanas. Projekta sadalīšana fāzēs (ilgst 3-4 mēnešus) ir saistīta ar projektu augsto sarežģītību un ievērojamo laika patēriņu informācijas sistēmu ieviešanai, ļauj iegūt ievērojamus rezultātus īsākā laikā un realizēt šādas priekšrocības projekta organizēšanā:

· projekta dokumentācijas dati nenoveco;

· pēc katras projekta fāzes pabeigšanas kļūst iespējams precizēt vai pielāgot turpmākajās fāzēs risināmos uzdevumus;

· tiek samazināti projekta riski, ko rada organizatoriskas izmaiņas Pasūtītāja uzņēmumā projekta gaitā;

· optimizēts projekta budžets un maksājumu grafiks.

Projekta posmu sastāvs un darbu sadalījums posmos ir atkarīgs no konkrētās metodoloģijas, tomēr ir iespējams identificēt tipisku posmu sastāvu, kas dažādās pakāpēs ir visās metodoloģijās un ko nosaka pati ieviešanas loģika. Tie ir projekta definēšanas, automatizācijas objekta apskates, pārbaudes rezultātu analīzes un sistēmas projekta izstrādes, sistēmas izveides (konfigurēšanas), sistēmas nodošanas ekspluatācijā un sistēmas uzturēšanas posmi.

Nākamais solis ir noteikt procesus (darbu kopas), kas tiek veikti dažādos projektu posmos. Procesu sastāvu un izpildes secību nosaka konkrēta metodoloģija un kalpo par pamatu projekta plānošanai - hierarhiskas darba struktūras veidošanai.

Tādējādi ieviešanas metodika ir konstruēta kā divu dažādu zināšanu jomu krustpunkts: konkrēta produkta - informācijas sistēmas - radīšanas tehnoloģija un diezgan universāla vadības tehnoloģija. projekta aktivitātes(3. att.).

Rīsi. 3. Ieviešanas metodoloģijas sastāvdaļas

Pamatojoties uz to, informācijas procesu īstenošana ir diezgan sarežģīts un darbietilpīgs process, kas prasa pastāvīgu pakalpojumu modernizāciju. Sastāv no daudziem faktoriem un aspektiem, kuru ignorēšana var izjaukt visas ražošanas struktūru un novest ja ne pie uzņēmuma sagraušanas, tad vismaz pie nevajadzīgām izmaksām.

3. Informācijas sistēmu efektivitātes novērtēšana

Viena no problēmām vispārējās sistēmas un biroja programmatūras (programmatūras) efektivitātes noteikšanā ir vērtēšanas metodoloģijas izvēle. Klasiskajā literatūrā par efektivitātes novērtējuma jautājumu to aprēķina, izmantojot formulu:

Izmaksas – kopējās iegādes, uzstādīšanas un konfigurācijas, apkopes un atbalsta izmaksas, kā arī izmaksas, kas saistītas ar iekārtu dīkstāvi apkopes vai traucējummeklēšanas laikā.

Efekts - efekts, kas tiek sasniegts, ieviešot programmatūru. Taču, ņemot vērā vispārējo sistēmu un biroja programmatūras lietošanas specifiku, ir grūti noteikt to ieviešanas tiešo ietekmi (laika vai finansiālā izteiksmē). Rezultātā rodas uzdevums izvēlēties vērtēšanas metodi, kuras visu komplektu var iedalīt:

1. Dārgi metodes. Novērtējums tiek veikts nevis uz galaprodukta vai rezultāta mērīšanu, bet gan uz iztērētajiem resursiem vai pūlēm.

2. Tiešo rezultātu novērtēšanas metodes. Metodoloģija novērtē tiešu izmērāmu rezultātu, piemēram, īpašuma izmaksu samazināšanos, sistēmas funkcionalitātes pieaugumu, darbaspēka izmaksu samazināšanos vai galvenās darbaspēka ražošanas blakusprodukta rašanos.

3. Metodes, kuru pamatā ir procesa idealitātes novērtējums. Šādas metodes ir balstītas uz statiskiem vai dinamiskiem salīdzinošiem algoritmiem. Par bāzes rādītāju tiek izvēlēts apskatāmās sistēmas objekts, tad par ideālu tiek uzskatīta informācijas sistēma ar vislabākajām izmaksām uz vienu produkcijas rādītāju vienību nozarei. Populāras ir arī pieejas, kuru pamatā ir salīdzinājums ar alternatīvu risinājumu.

4. Kvalimetriskās pieejas. Šādas metodes visaptveroši aplūko informācijas sistēmu, organizē tās mērījumus un apstrādā iegūtos rezultātus, izmantojot statistiskās, socioloģiskās un/vai ekspertu metodes.

Uz izmaksām balstītas vērtēšanas metodes.

Katla metode. Metodes pamatā ir programmatūras investīciju apjoma, ieskaitot ieviešanu un uzturēšanu, attiecības noteikšana ar uzņēmuma lielumu un tā darbības virzieniem. Bieži vien šī attiecība tiek noteikta maksimāli pieļaujamā investīciju apjoma veidā attiecībā pret uzņēmuma gada apgrozījumu, piemēram, ne vairāk kā 1% mazajiem uzņēmumiem un ne vairāk kā 3% lielajiem.

Funkciju punktu metode. Šo metodi izmanto, lai aptuvenu informācijas sistēmas (IS) izveides un ieviešanas izmaksas atkarībā no lietotāja prasībām. Katra šāda prasība tiek novērtēta gan grūtības skalā (viegla, vidēja un sarežģīta), gan lietotājam svarīguma skalā. Prasības tiek attēlotas kā vektors (funkcijas punkts) daudzdimensiju telpā. Turklāt saskaņā ar “kompaktuma” hipotēzi tiek pieņemts, ka, jo tuvāk prasību telpā viens otram atrodas projektu funkcionālie punkti, jo līdzīgāki ir to parametri, tostarp efektivitāte. Attiecīgi iepriekš realizēto projektu datu bāzē ir tāds, kura funkcionālais punkts ir vistuvāk projektētajai IS, un tiek pieņemts, ka to efektivitāte ir pēc iespējas tuvāka.

Kopējās īpašumtiesību izmaksas (TCO – kopējās īpašumtiesību izmaksas). Šī metode ietver programmatūras ieviešanas un uzturēšanas kvantitatīvu novērtējumu, ko aprēķina, izmantojot formulu:

kur: - projekta integrēto izmaksu novērtējums uz doto brīdi; E - diskonta likme, kas atspoguļo finanšu resursu pagaidu raksturu; - diskontēta uz doto brīdi faktiski veikto integrālo izmaksu summa; T - sistēmas dzīves cikla periods; - projekta integrālo izmaksu novērtējums periodā t.

TCO modelis ļauj izprast ar IP saistīto izmaksu struktūru un paver plašas perspektīvas to samazināšanai, palīdz arī identificēt aktuālās problēmas un nodrošina pastāvīgu atgriezenisko saiti izmaksu vadībā.

Tiešo rezultātu novērtēšanas metodes.

Patērētāju indekss. Šī metode ietver programmatūras ieviešanas rezultātu novērtēšanu indeksu kopuma veidā, kas atspoguļo pozitīvas izmaiņas uzņēmuma darbā (palielināti ienākumi, samazinātas izmaksas, palielināts apgrozījums, palielināta klientu bāze utt.).

Lietišķā informācijas ekonomika (AIE - lietišķā informācijas ekonomika) - metodika ir līdzīga patērētāju indeksam, taču atšķirībā no tā ietver arī dažādu subjektīvu rādītāju novērtēšanu, piemēram, darba ar sistēmu vieglumu, klientu apmierinātību u.c.

Ekonomiskās vērtības avots (EVS - ekonomiskās vērtības avots). Tas ir novērtējums par to, cik lielu labumu programmatūra sniedz uzņēmumam, to lietojot, un to novērtē pēc četriem rādītājiem: palielināti ieņēmumi, palielināta produktivitāte, samazināts produkta izlaišanas laiks un samazināti riski.

Ekonomiskā pievienotā vērtība (EVA - ekonomiskā pievienotā vērtība). Šis paņēmiens ietver efekta definēšanu kā faktisko peļņu no programmatūras izmantošanas, kas ir vienāda ar neto darbības peļņu, no kuras atņemtas kapitāla izmaksas. Saistībā ar IT projektiem EVA nozīmē, ka:

· izmantojot kapitālu IT projektos, jārēķinās ar tā pašizmaksu, par to jāmaksā tāpat kā par darbinieku darbu;

· Paredzams, ka IT speciālisti pārdos savus pakalpojumus citām nodaļām par tirgus cenām.

Tas ļauj IT uzskatīt par peļņas centru, nevis izmaksu centru, vienlaikus skaidri parādot, kā pieaug ieņēmumi.

Metodes, kuru pamatā ir procesa idealitāte.

Šīs metodes ir balstītas uz programmatūras ieviešanas rezultātu salīdzināšanu ar esošajiem labiem (ideāliem) piemēriem. Un tiek pieņemts, ka, jo tuvāk mēs nonākam šiem piemēriem, jo augstāka ir ieviestās programmatūras efektivitāte. Šīs metodes ietver:

Nozares vidējie rezultāti. Šajā gadījumā programmatūras ieviešanas efektivitāte tiek novērtēta salīdzinājumā ar vidējiem nozares rezultātiem. Šie rezultāti parasti tiek ziņoti publiskās publikācijās un mārketinga materiālos.

Gartnera mērījumi. Saskaņā ar šo metodi efektivitāte nosaka, cik labi dotā informācijas sistēma atbilst lietotāja vajadzībām. Šajā gadījumā uzmanība tiek pievērsta ne tikai sistēmas iekšējām iespējām, bet arī klientu subjektīvajam viedoklim un dažādu ieviešanas iespēju objektīviem datiem. Lai to izdarītu, kvalitatīvi novērtējiet tādus kritērijus kā sistēmas uzstādīšanai patērētais laiks, ieviestā funkcionalitāte, vidējais lietotāju skaits uz serveri, vidējais un maksimālais darījumu skaits laika vienībā, viena darījuma izmaksas, vidējā un maksimālā vērtība. sistēmas reakcijas laiks, izmantotās apmācības metodes, informācijas sistēmas infrastruktūras izmaksas vienam lietotājam. Pamatojoties uz šādu pētījumu, tiek izvērtēts konkrēts ieviešanas variants, un tas tiek salīdzināts ar citiem (iepriekš realizētajiem). Un, pamatojoties uz analīzi, tiek sniegti ieteikumi informācijas sistēmas darbības uzlabošanai, optimālās programmatūras konfigurācijas izvēlei, efektīvākajām apmācību metodēm konkrētajam klientam un informācijas sistēmu integrēšanai ar citām klientu sistēmām.

Investīciju atdeve (ROI – investīciju atdeve). Metodoloģijas būtība ir uzņēmumam izvēlēties standarta projektu, kas ir optimāls programmatūras ieguldījumu atdeves ziņā.

Kvalimetriskās metodes.

Kopējā ekonomiskā ietekme (TEI - kopējās ekonomiskās ietekmes modelis). TCO modelis tiek izmantots kā šīs metodes izmaksu sastāvdaļa, un efekts tiek aprēķināts, pamatojoties uz šādiem faktoriem:

· Priekšrocības. Esošo un prognozētajā informācijas sistēmā esošo darba organizācijas iespēju salīdzinājums (kā bija - kā būs). Atšķirību izvērtēšana un rezultātu salīdzināšana ar projekta mērķiem ļauj noteikt jaunās informācijas sistēmas priekšrocības vai trūkumus.

· Elastība. Informācijas sistēmas elastība tiek vērtēta pēc tās paplašināmības, kā arī tās pielāgojamības jauniem apstākļiem. Viena no elastības garantijām ir standartizētu un vienotu risinājumu izmantošana, kā arī pārdomāta informācijas sistēmu arhitektūra.

· Risks. Norāda uz finansiālu zaudējumu iespējamību, ieguldot IT.

Balanced scorecard (BSC - balanced scorecard). Tāda ir sistēma stratēģiskā vadība organizācija, kuras pamatā ir tās efektivitātes mērīšana un novērtēšana, izmantojot visaptverošu funkciju, kas ietver rādītāju kopumu, kas ņem vērā visus uzņēmuma darbības aspektus (finanšu, mārketinga utt.). Šie rādītāji parasti ietver:

· Critical Factors of Success (CFS) - stratēģiskie rādītāji: finanses, klienti, iekšējie biznesa procesi, apmācība un izaugsme;

· galvenie darbības rādītāji (KPI), tajā skaitā sasniegtie uzņēmuma darbības rezultāti.

Sabalansēto rādītāju sastāvs un skaits tiek noteikts, balstoties uz katra uzņēmuma specifiku.

Vispārējās sistēmas un biroja programmatūras novērtēšanas metodes izvēle

Izvēloties vispārējās sistēmas un biroja programmatūras efektivitātes novērtēšanas metodi, jāņem vērā šādi faktori:

· efektivitātes ietekmes un izmaksu komponentes novērtējums; spēja noteikt efektu saistībā ar visas sistēmas un biroja programmatūru; (spēja novērtēt finanšu un laika rādītājus, piemēram, darba ražīgumu, produktu izmaksu samazinājumu utt.)

· spēja noteikt rādītājus, neveicot padziļinātu organizācijas biznesa procesu aptauju, šī aptauja ir ļoti dārga un darbietilpīga; Un, kā likums, tas ir nepieciešams tikai specializētai programmatūrai;

· metodoloģijas universālums - nosaka parametru universālums un to ietekmes stiprums (ja tiek mainīts) uz aprēķina algoritmu.

Tabula 1. Dažādu metožu izmantošanas iespējas rezultāti

|

Efektu un izmaksu novērtējums |

Efekta noteikšana visas sistēmas un biroja programmatūrai |

Nepieciešamība pēc padziļinātas organizācijas pārbaudes |

Daudzpusība |

||

|

Katla metode |

neskaitās |

nav nepieciešams |

universāls |

||

|

Funkciju punkta metode |

efekts, izmaksas |

piemērojami |

nav nepieciešams |

nav universāls |

|

|

neskaitās |

nav nepieciešams |

universāls |

|||

|

Patērētāju indekss |

nav piemērojams |

nepieciešams |

nav universāls |

||

|

piemērojami |

nav nepieciešams |

universāls |

|||

|

nav piemērojams |

nepieciešams |

nav universāls |

|||

|

efekts, izmaksas |

piemērojami |

nepieciešams |

universāls |

||

|

Nozares vidējie rezultāti |

nav piemērojams |

nav nepieciešams |

universāls |

||

|

Gartnera mērījumi |

efekts, izmaksas |

piemērojami |

nav nepieciešams |

universāls |

|

|

Investīciju atdeve |

efekts, izmaksas |

nav piemērojams |

nav nepieciešams |

universāls |

|

|

efekts, izmaksas (TCO) |

piemērojami |

nav nepieciešams |

universāls |

||

|

efekts, izmaksas |

piemērojami |

nepieciešams |

universāls |

Visiem šiem faktoriem atbilst tikai divas novērtēšanas metodes: Gartner Measurement un TEI.

Gartner Measurement metodes izmantošanas īpatnība efektivitātes novērtēšanai ir nepieciešamība pēc lielas un detalizētas datu bāzes (DB) par iepriekš veiktajām instalācijām. Kas ļoti apgrūtina tā lietošanu.

Runājot par TEI metodi, tās izmantošanai efektivitātes novērtēšanai nav nepieciešama liela datubāze, un TCO modeļa izmantošana kā šīs metodes izmaksu komponente ļauj pilnībā izprast ar programmatūru saistīto izmaksu struktūru. Efekts tiek aprēķināts, pamatojoties uz papildu faktoriem, kas ļauj noteikt jaunās informācijas sistēmas priekšrocības vai trūkumus, izvērtēt jaunās informācijas sistēmas elastību, kā arī ņemt vērā iespējamos finanšu riskus, ieviešot jaunu informācijas sistēmu. Tas viss ļauj iegūt diezgan precīzu tāmi un padara TEI metodi par optimālu vispārējās sistēmas un biroja programmatūras efektivitātes aprēķināšanai.

Piemērs IS izmantošanas efektivitātes aprēķināšanai, izmantojot TEI metodi.

Iepriekš tika norādīts, ka, lai efektīvi atlasītu sistēmu un biroja programmatūru, vispirms ir jāņem vērā, kāda veida uzņēmumam tiek veikts darbības novērtējums. Kā efektivitātes novērtēšanas metodoloģija tika izvēlēta TEI metode - Kopējā ekonomiskā ietekme (kopējā ekonomiskā ietekme).

Šī metode izmanto TCO modeli kā izmaksu komponentu, kas ļauj detalizēti izprast ar programmatūru saistīto izmaksu struktūru. Efekts tiek aprēķināts, pamatojoties uz papildu faktoriem, kas ļauj noteikt jaunās informācijas sistēmas priekšrocības vai trūkumus, izvērtēt jaunās informācijas sistēmas elastību, kā arī ņemt vērā iespējamos finanšu riskus, ieviešot jaunu informācijas sistēmu. Tas viss ļauj iegūt diezgan precīzu aplēsi un padara TEI metodi par optimālu sistēmu un biroja programmatūras efektivitātes aprēķināšanai.

PSO aprēķināšanas metodika.

Kopējās īpašumtiesību izmaksas (TCO – kopējās īpašumtiesību izmaksas). Šī metode ietver programmatūras ieviešanas un uzturēšanas kvantitatīvu novērtējumu.

Kopumā, lai aprēķinātu informācijas sistēmu TCO, ir jāņem vērā tādi rādītāji kā datora izmaksas, programmatūras izmaksas, instalācijas izmaksas, atbalsta un uzturēšanas izmaksas, kā arī zaudējumi, kas radušies kļūdu dēļ sistēmu darbībā:

Jāņem vērā, ka šīm izmaksām ir dažādi lietošanas noteikumi: datora vidējais kalpošanas laiks ir 4-5 gadi programmatūrai šis rādītājs ir atkarīgs no licences veida un veida, bet vidēji tas ir 3-4 gadi . Attiecīgi, lai aprēķinātu TCO, šie rādītāji ir jāsadala vienā norēķinu periodā (Krievijā to parasti aprēķina vienam gadam). Tad aprīkojuma izmaksas tiks aprēķinātas, izmantojot formulu:

Aprēķinot programmatūras izmaksas, ir jāņem vērā klienta izvēlētais licences veids: kastes versijas iegāde, abonements, noma, līzings, bezmaksas (bezmaksas programmatūras gadījumā). Šajā gadījumā aprēķins tiek veikts, izmantojot pārdevēju piedāvātās formulas. Turklāt gadījumā, ja licence paredz ilgāku darbības periodu par paredzēto periodu, tāpat kā datora izmaksām ir jāizmanto vērtības, kas samazinātas līdz paredzamajam periodam.

Programmatūras instalēšanas izmaksas tiek aprēķinātas pēc formulas:

kur Darba alga ir 1 stundas speciālista darba izmaksas, ko nosaka konkrētā reģiona apstākļi; Time_install — vienas programmatūras kopijas instalēšanas laiks; Ncop — uzstādāmo kopiju skaits; periods — paredzamais darbības laiks; Knad ir koeficients, kas nosaka vidējo attiecīgās programmatūras atkārtotu instalāciju skaitu 1 gada laikā (nosaka empīriski katram konkrētajam programmatūras veidam). Tajā pašā laikā ir iespējams samazināt instalēto kopiju skaitu, kā arī nepieciešamo pārinstalēšanu, izmantojot specializētu programmatūru, kas ievieš automātisku izvietošanu no attēliem un rezerves kopijām.

Atbalsta izmaksas tiek aprēķinātas pēc formulas:

Atbalsta cena, parasti noteikta uz 1 gadu. Atbalsta cena ir atkarīga no izvēlētās programmatūras veida un atbalsta formas, kā arī no reģiona. Tajā pašā laikā klientam ir iespēja izvēlēties atbalsta metodi: iekšēji vai izmantojot ārpakalpojumus. Pirmajā gadījumā papildus pārdevēja pieprasītajām obligātajām atbalsta izmaksām klients sedz sava IT pakalpojuma uzturēšanas izmaksas, ko galvenokārt nosaka nodaļā strādājošo speciālistu algas. Šo atalgojumu nosaka programmatūras veids, ar kuru speciālisti var strādāt, viņu kvalifikācija un reģionālie faktori. Ārpakalpojumu izmaksas nosaka pakalpojumu līgums ar izvēlēto organizāciju. Jāņem vērā arī tas, ka šādās organizācijās parasti strādā augsti kvalificēti speciālisti nekā uzņēmumu IT dienestos. Tas saistīts ar to, ka IT ārpakalpojumos specializētie uzņēmumi var maksāt lielākas algas attiecīgajiem speciālistiem, kas ir saistīts ar lielu veiktā darba apjomu.

Zaudējumi, kas saistīti ar iegādātās programmatūras nedarbojamību, teorētiski tiek aprēķināti, izmantojot formulu:

kur: Zaudējumu izmaksas ir uzņēmuma negūtā peļņa par vienu sistēmas nedarbošanās stundu; t_recovery ir laiks, kas nepieciešams, lai atjaunotu noteikta veida programmatūras funkcionalitāti, t_wait ir vidējais gaidīšanas laiks no nepareizas darbības brīža līdz speciālista ierašanās brīdim; periods — paredzamais darbības laiks; Knad ir koeficients, kas nosaka vidējo darbības traucējumu skaitu vienā gadā. Šī rādītāja vērtība ir atkarīga arī no uzņēmuma izvēlētā atbalsta veida: ārpakalpojuma shēmas izvēles gadījumā tas palielina atrisinājuma gaidīšanas laiku (salīdzinot ar uzņēmuma iekšējo IT pakalpojumu), bet tajā pašā laikā izšķirtspējas laiks, kā likums, samazinās. Galvenā problēma zaudējumu aprēķināšanā ir praktiski neiespējamība novērtēt zaudēto peļņu. Tāpēc ieteicams šo komponentu no PSO atdalīt atsevišķā laika rādītājā - “Zudumu laiks”.

Atlases tehnika.

Papildus TCO TEI metode ietver izvēlētās programmatūras atbilstības novērtēšanu prasībām lietišķie speciālisti strādājot klienta labā. Lai identificētu šādas prasības, tika veikts atbilstošs pētījums ar “Kano Analysis” starpniecību, intervējot organizācijas, lietotāji noteica galvenās prasības attiecībā uz vispārējo sistēmu un biroja programmatūru. Rezultātā izrādījās, ka lietotāju prasības programmatūrai dažāda veida uzņēmumiem ir gandrīz vienādas:

· Ievads programmatūrā.

· Lietotājam draudzīgs interfeiss.

· Viegli lietojams.

· Darba ātrums.

· Darba stabilitāte.

Vidējiem un lieliem uzņēmumiem ir raksturīgas arī administratīvās prasības, kas nosaka programmatūras instalēšanas un konfigurēšanas vieglumu, proti:

· Izvēršanas ātrums.

· Automātiskās uzstādīšanas iespēja.

Šo prasību nozīme ir saistīta ar sistēmas administratoru lielo lomu uzņēmuma informācijas sistēmu pārvaldībā.

Lai novērtētu faktoru nozīmīgumu, tika izmantota “tiešā novērtējuma” metode, kurā katra uzņēmuma veida lietotājiem un administratoriem tika lūgts tos novērtēt skalā no 1 līdz 10. Balstoties uz aptaujām un tajās iegūtajiem datiem, ir iespējams izveidot “svarīguma” tabulu katram uzņēmuma veidam. Aptaujas rezultāti katram uzņēmuma veidam ir parādīti tabulās:

Tabula 2. Organizācija ar 1 datoru

|

Aplēšu standarta novirze |

Rādītāju ticamība |

|||

|

Iepazīšanās ar programmatūru |

Uzticams |

|||

|

Lietotājam draudzīgs interfeiss |

Uzticams |

|||

|

Vienkārša lietošana |

Uzticams |

|||

|

Darba ātrums |

Uzticams |

|||

|

Darbības stabilitāte |

Uzticams |

|||

|

Ātra izvietošana |

Neuzticams |

|||

|

Attālinātās administrēšanas iespēja |

Neuzticams |

|||

|

Automātiska uzstādīšana |

Neuzticams |

Tabula 3. Mikrouzņēmums

|

Aplēšu standarta novirze |

Rādītāju ticamība |

|||

|

Iepazīšanās ar programmatūru |

Uzticams |

|||

|

Lietotājam draudzīgs interfeiss |

Uzticams |

|||

|

Vienkārša lietošana |

Uzticams |

|||

|

Darba ātrums |

Uzticams |

|||

|

Darbības stabilitāte |

Uzticams |

|||

|

Ātra izvietošana |

Uzticams |

|||

|

Attālinātās administrēšanas iespēja |

Neuzticams |

|||

|

Automātiska uzstādīšana |

Neuzticams |

Tabula 4. Mazais bizness

|

Aplēšu standarta novirze |

Rādītāju ticamība |

|||

|

Iepazīšanās ar programmatūru |

Uzticams |

|||

|

Lietotājam draudzīgs interfeiss |

Uzticams |

|||

|

Vienkārša lietošana |

Uzticams |

|||

|

Darba ātrums |

Uzticams |

|||

|

Darbības stabilitāte |

Uzticams |

|||

|

Ātra izvietošana |

Uzticams |

|||

|

Attālinātās administrēšanas iespēja |

Neuzticams |

|||

|

Automātiska uzstādīšana |

Uzticams |

Tabula 5. Mazs vidējais uzņēmums

|

Aplēšu standarta novirze |

Rādītāju ticamība |

|||

|

Iepazīšanās ar programmatūru |

Uzticams |

|||

|

Lietotājam draudzīgs interfeiss |

Uzticams |

|||

|

Vienkārša lietošana |

Uzticams |

|||

|

Darba ātrums |

Uzticams |

|||

|

Darbības stabilitāte |

Uzticams |

|||

|

Ātra izvietošana |

Uzticams |

|||

|

Attālinātās administrēšanas iespēja |

Uzticams |

|||

|

Automātiska uzstādīšana |

Neuzticams |

Ņemot vērā to, ka norādītie rādītāji katram uzņēmuma veidam ir ticami, tas ļauj ieteikt tos izmantot, izvēloties programmatūru atkarībā no uzņēmuma veida.

Pētījuma rezultātā rodas iespēja izveidot programmatūras atlases procedūru konkrētam uzņēmuma veidam. Lielākā daļa uzrādīto lietotāja un administratīvo rādītāju (izņemot saskarnes pārzināšanu) ir atkarīgi tikai no šīs programmatūras funkcijām, un attiecīgi tos var identificēt īpaša pētījuma laikā pirms klienta ierašanās. Rādītāji, piemēram, TCO un zaudējumu laiks, kā arī saskarnes pārzināšana, tiek identificēti, veicot īsu klienta aptauju. Tādā pašā veidā katra kritērija svarīguma koeficienti tiek identificēti, nosakot klienta uzņēmuma veidu. Iegūtā informācija ir pietiekama, lai novērtētu dažādu programmatūras iespēju efektivitāti konkrētam uzņēmumam, piemēram, izmantojot ELECTRE metodi. Lai izmantotu šo metodi, aprēķinu tabulā jāievada iepriekš iegūtie dati. Tabula izskatīsies šādi:

|

Svarīgums |

||||||||

|

1. iespēja |

||||||||

|

2. iespēja |

Ja 1. variants, 2. variants... ir attiecīgi piedāvātais vispārējās sistēmas un biroja programmatūras komplekts, TCO ir programmatūras kopējās izmaksas, V_loss ir zaudējuma laiks. PF - atlasītie lietotāja faktori (katram uzņēmuma veidam ir parādīti “svarīguma tabulā”).

ELECTRE metode ir vērsta uz risinājuma daudzkritēriju atlasi no doto alternatīvu kopas, pamatojoties uz sakritības un nepiekrišanas koeficienta novērtēšanu ar apgalvojumiem par vienas alternatīvas izvēli pārējām. Kā alternatīvas mūsu gadījumā tiek izmantota noteikta veida sistēmas mēroga un biroja programmatūra.

Piedāvātā metodika ļauj bez padziļinātas uzņēmuma struktūras un biznesa procesu izpētes piedāvāt visefektīvāko sistēmas un biroja programmatūras versiju, gan ņemot vērā tās iegādei nepieciešamās izmaksas, gan lietotāju prasības.

4. IĪ ieviešanas piemērs lielā uzņēmumā un tā sekas

Integrēta pieeja informācijas tehnoloģiju ieviešanai ir uzņēmuma efektivitātes paaugstināšanas atslēga. Apskatīsim Aviaagregat OJSC piemēru.

AS Aviaagregat ir viens no vadošajiem aviācijas aprīkojuma ražotājiem Krievijā. Uzņēmums projektē un ražo šasijas un citas sastāvdaļas dažāda veida lidmašīnām, tai skaitā TU-204, IL-96, An-72. Augstais dizaina izstrādes un ražošanas organizācijas līmenis ļauj OJSC Aviaagregat veiksmīgi veikt darbu pie jaunās Il-112V, An-148 šasijas, produkta 476, Tu-204 SM izstrādes. Starp uzņēmuma jaunākajiem sasniegumiem ir pirmā eksperimentālā šasijas komplekta izstrāde un ražošana D-Jet lidmašīnai (Diamond Aircraft, Austrija).

Uzlabotas tehnoloģijas.

Aviaagregat OJSC stratēģiskais mērķis ir līderpozīcijas šasijas ražošanā civilajām un transporta lidmašīnām Krievijā un ārvalstīs. Uzņēmumam ir uzdevums 10 gadu laikā trīskāršot ražošanas apjomu, vienlaikus attīstot jaunus produktus.

Lai sasniegtu šādus ambiciozus mērķus, ir nepieciešama ražošanas reorganizācija, modernu informācijas tehnoloģiju izmantošana un vadības sistēmas pilnveidošana, izmantojot “lean production” elementus. Viens no nozīmīgākajiem soļiem šajā ceļā bija lēmums automatizēt projektēšanu, inženiertehniskos aprēķinus un vadību dzīves cikls produktiem. Pateicoties NX™ sistēmas CAD/CAM/CAE programmatūras un Teamcenter produktu inženierijas datu pārvaldības sistēmas Teamcenter projektēšanas procesa pilnīgai ieviešanai, projektēšanas un tehnoloģiskās sagatavošanas ražošanai cikls ir ievērojami samazināts. .

Programmatūras risinājumu izvēle.

Informācijas tehnoloģijas uzņēmumos tiek izmantotas jau daudzus gadus. Sākumā tās bija savārstījumu programmas, kuru pamatā bija vietējās DBVS un risināja atsevišķas problēmas. Projektēšanas dokumentācija bija papīrs. Bezpapīra ražošanas ideoloģijas attīstība 90. gados un atbilstošu datortehnoloģiju rašanās kļuva par iemeslu pakāpeniskai atteikšanās no rasēšanas dēļiem par labu datoriem.

Jaunā gadsimta sākumā Aviaagregat OJSC saskārās ar uzdevumu izvēlēties CAD/CAE sistēmu, kas vislabāk atbilstu dizainera vajadzībām un paaugstinātu viņa darba ražīgumu. Īpaši svarīga ir sistēmas spēja kļūt par daļu no uzņēmuma sarežģītas informācijas vides svarīgs nosacījums, jo tieši CAD ir informācijas avots par produktu, uz kura pamata tiek vadīts ražošanas cikls.

“Rūpnīca sekoja integrētas pieejas ideoloģijai informācijas tehnoloģiju ieviešanā,” saka Iļja Priļepskis, Integrēto uzņēmumu vadības sistēmu nodaļas vadītājs. - Ar apakškompleksu informācijas sistēmu AS Aviaagregat saprot aparatūras un programmatūras kopumu, kas veido vienotu uzņēmuma informācijas telpu, veicot uzdevumus apstiprināto biznesa procesu un procedūru ietvaros. Darba efektivitātes paaugstināšana tieši atkarīga no informācijas apmaiņas ātruma, tās apjoma un izmantošanas efektivitātes. Savlaicīga izpratne par to kļuva par pamatu lēmumu pieņemšanai par integrētas informācijas sistēmas izvēli un ieviešanu, viens no sastāvdaļas kas ir datorizētas projektēšanas un inženiertehnisko aprēķinu bloks NX sistēmā.

NX sistēmas izvēle tika veikta, ņemot vērā vairākus faktorus:

· Padziļinātas zināšanas par sistēmu palielina dizainera produktivitāti salīdzinājumā ar konkurējošām sistēmām.

· Atbalsts visam projektēšanas ciklam viena programmatūras produkta ietvaros nodrošina visu dizaina un tehnoloģiskās dokumentācijas daļu maksimālu asociatīvu savienojumu.

· NX Advanced Simulation datoru inženierijas analīzes sistēmas iespējas ļauj simulēt produkta uzvedību, veikt virtuālu eksperimentu un tādējādi pieņemt pārdomātus lēmumus.

· “Ģimenes” savienojums ar vienu no jaudīgākajām inženiertehnisko datu un procesu vadības sistēmām Teamcenter nodrošina iespēju cieši integrēties ar jebkuru ERP/APS/MES klases uzņēmuma vadības informācijas sistēmu.

· Siemens PLM programmatūras produkti de facto ir kļuvuši par standartu iekšzemes lidmašīnu un helikopteru ražošanas uzņēmumiem.

Īstenošanas process.

Pirmais solis ceļā uz Siemens PLM programmatūras produktu ieviešanu bija pāreja no papīra dizaina uz "pseidopapīru". Šajā gadījumā dators tika izmantots kā sava veida rasējamā dēļa “pēcnācējs”, un rezultātā inženieri saņēma gandrīz tādu pašu zīmējumu, kādu viņi bija pieraduši redzēt. Galvenais šī posma sasniegums bija visu speciālistu atzinība par datormodelēšanas priekšrocībām.

Nākamais solis bija darba vietu aprīkošana ar mūsdienīgu datortehniku, kas savienota ar lokālo tīklu. Uzņēmums izveidoja vienotu datu noliktavu serverī un organizēja kopīgu piekļuvi modeļiem. Tika izstrādātas instrukcijas darbam ar elektroniskajiem modeļiem, izveidotas pamata uzziņu bibliotēkas, izveidots projektētāju darbs ar stiprības aprēķiniem un tehnologu. Šis posms ļāva mums ātri pārslēgties uz darbu PDM, pamatojoties uz Teamcenter sistēmu.

2008. gada beigās tika veiktas apmācības darbam ar NX Advanced Simulation skaitliskās analīzes sistēmu konstruktoriem, kas veic stiprības aprēķinus. Rezultātā stiprības aprēķinu ātrums uzņēmumā ir vairāk nekā dubultojies.

Inženieraprēķini uzņēmumā.

Uzņēmuma stiprības nodaļā skaitlisko metožu ieviešanas stadijā konstrukciju izpētē un aprēķināšanā par bāzes programmatūras sistēmu tika izvēlēts NX Advanced Simulation un NX Nastran komplekss. Šis programmatūras produkts ļauj veikt struktūras analīzi vienā NX projektēšanas vidē stiprības nolūkos. Tajā pašā laikā, salīdzinot ar analītiskajām aplēsēm un citām skaitliskās analīzes sistēmām, gan sākotnējā, gan turpmākajā iteratīvajā inženieraprēķinu stadijā ir ievērojams produktivitātes pieaugums (samazināts laiks).

Pamatojuši izvēlēto šasijas konstrukciju, inženieri sāk būvēt galveno spēka daļu galīgo elementu modeli. Projektēšanas shēmas izvēle gan atsevišķai nesošai daļai, gan montāžai kopumā paredz pilnīgu ģeometrisko izmēru, stiprinājumu un slodžu, kā arī materiāla īpašību noteiktību. NX Advanced Simulation ļauj veikt gan provizoriskus dizaineru aprēķinus, gan sarežģītus verifikācijas aprēķinus un produktu uzvedības pētījumus dažādos apstākļos.

Projektēšanas shematizācijas process neizbēgami rada zināmu aprēķinu kļūdu attiecībā pret faktisko stiprību. Līdz ar to tiek novērtēta pieņemto pieņēmumu ietekme uz aprēķina rezultātu. Un šajā posmā NX Advanced Simulation ļauj automātiski analizēt rezultātu jutīgumu pret noteiktiem objekta parametriem.

Lielākā daļa skaitlisko iekārtu modeļu ir trīsdimensiju šasijas dizaina elementi ar sarežģītu ģeometriju. NX Advanced Simulation ļauj pareizi strādāt ar vissarežģītākajām ģeometrijām, konstruējot atbilstošas kvalitātes heksaedriskas un tetraedriskas skaitļošanas tīklus, izmantojot ģeometriju, kas izveidota NX vai Solid Edge, kā arī jebkurā citā 3D modelēšanas sistēmā.

Jaunu tehnoloģiju ieviešanas rezultāti.

Izmantojot vienoto NX dizaina vidi, uzņēmums ir nostiprinājies kā uzņēmums, kas produktu izstrādei izmanto vismodernākās tehnoloģijas. Siemens PLM Programmatūras risinājumi ļauj ātri ražot augstas kvalitātes produktus ar zemām gala izmaksām, kā arī ātri izstrādāt ļoti sarežģītas sistēmas, kas atbilst mūsdienu tirgus prasībām.

"Siemens PLM Software produktu izvēle ir nesusi daudzas uzvaras gan ārvalstu, gan vietējā tirgū," saka Mihails Kozlovs, Aviaagregat OJSC galvenais dizaineris. - Tātad 2005. gadā uzņēmums ātri izstrādāja un sērijveidā ražoja Austrijas Diamond D-Jet lidmašīnas šasiju. Pilnībā izstrādāts izstrādājuma 476, TU-204SM, Il-112 šasijas dizaina un tehnoloģiskās dokumentācijas komplekts. Mēs esam veiksmīgi kļuvuši par daļu no United Aviation Corporation piegādātāju uzņēmumiem. Tas lielā mērā ir kvalitatīvu inženiertehnisko aprēķinu un efektīvas projektēšanas un ražošanas ražošanas tehnoloģiskās sagatavošanas rezultāts.

Rezultāts.

· Projektēšanas un inženiertehnisko aprēķinu laika samazināšana uz pusi.

· Konstrukciju uzticamības paaugstināšana, veicot inženiertehniskos aprēķinus vienotā NX vidē sākotnējā posmā.

· Projektēšanas dokumentācijas versiju pārvaldības efektivitāte.

· Projektēšanas dokumentācijas kvalitātes uzlabošana.

· Dialogs ar ārvalstu partneriem kopējā informācijas tehnoloģiju valodā.

· Produkta izstrādes laika samazināšana elektroniskās prototipēšanas dēļ.

informācijas ekonomiskais automatizētais apkopojums

Mūsdienās sīvas konkurences apstākļos tirgū neviens uzņēmums nevar veikt veiksmīgu uzņēmējdarbību, neizmantojot savā nozarē modernās informācijas tehnoloģijas. Kopumā informācijas sistēma (IS) ir organizatoriski sakārtots savstarpēji saistīts informācijas tehnoloģiju līdzekļu un metožu kopums, kā arī tie, kas tiek izmantoti informācijas glabāšanai, apstrādei un izdošanai noteikta mērķa sasniegšanas interesēs. Mūsdienu izpratne par informācijas sistēmu ietver personālā datora izmantošanu kā galveno informācijas apstrādes tehnisko līdzekli. Lielajās organizācijās līdztekus personālajam datoram informācijas sistēmas tehniskajā bāzē var ietilpt lieldators vai superdators.

Informācijas sistēmas nodrošina jebkuras jomas problēmu lēmumu pieņemšanas procesā nepieciešamās informācijas vākšanu, uzglabāšanu, apstrādi, izgūšanu un izsniegšanu. Viņi palīdz analizēt problēmas un radīt jaunus produktus. Taču informācijas sistēmas tehniskā realizācija pati par sevi neko nenozīmēs, ja netiks ņemta vērā tās personas loma, kurai ir paredzēta informācija sistēmā un bez kuras tās saņemšana un uzrādīšana nav iespējama.

No informācijas sistēmu ieviešanas organizācijā var identificēt šādus pozitīvos aspektus:

1. Informācijas sistēma var uzlabot produktus vai pakalpojumus, paaugstinot kvalitāti, samazinot izmaksas vai pievienojot vēlamās funkcijas. Tādējādi organizācijās, kas pieņem klientus, tiek izmantotas informācijas sistēmas, lai paātrinātu apkalpošanu, savukārt konsultāciju firmās - lai ātri atrastu ekspertu, kuram ir nepieciešamā pieredze un zināšanas konkrētā klientu interesējošā gadījumā.

...Līdzīgi dokumenti

Informācijas sistēmas raksturojums, izmantojot SmartExpert LLC piemēru. CRM ieviešanas efektivitātes novērtēšana uzņēmumā, tā galvenā funkcionalitāte. Uzņēmuma vadības aparāti. Problēmu un biznesa procesu apraksts pirms CRM sistēmas ieviešanas.

prakses pārskats, pievienots 15.04.2019

Vispārējās īpašības inovācijas procesi. Uzņēmuma tehniskā attīstība. Inovāciju efektivitātes novērtēšana. Ieviešanas galvenie virzieni jauna tehnoloģija un tehnoloģijas uzņēmumā. Inženiertehnisko pasākumu ekonomiskā efektivitāte.

kursa darbs, pievienots 03.07.2012

Klienta daļas izveide pacienta kustību fiksēšanai slimnīcas apstākļos. Prasības programmatūras produktam (PP). Programmatūras izstrādes izmaksu un līgumcenas noteikšana. Programmatūras produkta ekonomiskā efektivitāte, tā konkurētspējas novērtējums.

kursa darbs, pievienots 02.05.2016

Priekšizpētes (TES) definīcija un principi. Automatizētās informācijas sistēmas projekta priekšizpētes mērķis. AIS izveides izmaksu aprēķins. Programmatūras produkta ieviešanas ekonomiskās efektivitātes novērtējums, tā atmaksāšanās laiks.

lekciju kurss, pievienots 05.03.2012

Automatizēto uzņēmuma vadības sistēmu veidi: Axapta, SAP R/3 un Baan. Izmaksu aprēķins "HTControl" sistēmas izveidei. Kopējo izmaksu ietaupījumu, kapitālieguldījumu un izdevumu aprēķins. Ikgadējais ekonomiskais efekts no attīstības īstenošanas.

kursa darbs, pievienots 25.02.2013

Īstenošanas norādījumi jauna tehnoloģija uzņēmumā. Uzņēmuma METRO Cash and Carry LLC tehniskais un ekonomiskais raksturojums un jaunu iekārtu un tehnoloģiju attīstības līmenis tajā. Iekraušanas un izkraušanas, kā arī transportēšanas un uzglabāšanas operāciju veikšana.

tests, pievienots 22.02.2015

Ekonomiskā būtība organizācijas pašpietiekamība un rentabilitāte. SIA "Idean Business" peļņas un produktu rentabilitātes līmeņa analīze. Galvenie virzieni darbības efektivitātes paaugstināšanai un plānošanas sistēmas ieviešanai uzņēmumā.

kursa darbs, pievienots 22.02.2012

Gran-Plus LLC jaunu iekārtu (tehnoloģiju) ieviešanas ekonomiskās efektivitātes analīze. Nosacītā gada ietaupījuma aprēķins no bunkuru vienību kā kontroles elementu ieviešanas. Novatoriska produkta stratēģiskās uzvedības novērtēšana tirgū.

kursa darbs, pievienots 19.10.2014